El gobierno de Milei se jacta de haber alcanzado dos resultados relevantes en materia macroeconómica: el superávit fiscal y una rápida acumulación de reservas en el Banco Central. Sin embargo, al indagar las formas en las que se alcanzaron estos resultados, se observa que fue licuando jubilaciones en un caso y pisando pagos de importaciones en el otro. Por lo tanto, se trata de dos “éxitos” de dudosa sostenibilidad, lo que implica una fragilidad inherente para el programa económico.

En este informe nos proponemos analizar no sólo la consistencia macroeconómica de estos resultados, sino también su impacto distributivo, protagonizado por la licuación, el encarecimiento de los servicios públicos y una fuerte caída de la actividad económica. Todo esto conduce a un profundo e inédito empeoramiento de casi todos los indicadores sociales, como la pobreza y el salario real.

Superávit fiscal

En febrero, al igual que en enero, el sector público nacional alcanzó un superávit fiscal primario ($1.232.525 millones) y financiero ($338.112 millones). Esto significa no solo que los gastos fueron menores a los ingresos, sino que su diferencia fue tal que permitió cubrir también los egresos por pago de intereses de deuda. En conjunto con enero, el sector público nacional acumuló un superávit primario de $3.243.270 millones y un superávit financiero de $856.520 millones. Se trata de resultados marcadamente superiores a los del primer bimestre del año pasado que, a precios de hoy, fueron de $-1.579.595 millones y $-3.741.991 respectivamente.

Gráfico 1: Ingresos, gasto primario, intereses, resultado primario y resultado financiero. A precios del primer bimestre de 2024, base caja.

Fuente: Ministerio de Economía

El gobierno celebra este resultado, ya que el equilibrio fiscal fue una promesa de campaña y es uno de los elementos fundamentales del plan económico. Como explicamos en nuestro informe anterior, la búsqueda del déficit cero funciona como ancla del programa desinflacionario vía expectativas, a la vez que la caída del gasto en partidas como jubilaciones, subsidios y obra pública (que mostraremos más adelante) induce a una mayor recesión, que es central para frenar las subas de precios desde la óptica oficial.

Para poner el resultado en perspectiva, cabe señalar que el sector público nacional no presentaba dos meses consecutivos de superávit primario desde 2019 y de superávit financiero desde 2011. Sin embargo, también corresponde advertir que haber conseguido superávit en enero y febrero no garantiza -contrariamente a lo que sugiere el gobierno- que ya esté garantizado el objetivo para el resto del año. El resultado fiscal presenta una fuerte estacionalidad. El gráfico a continuación muestra la contribución del déficit fiscal primario de cada trimestre al déficit fiscal primario de cada año (los 8 años terminaron con resultado negativo). El primer trimestre siempre es el de menor contribución al déficit, mientras que el cuarto trimestre explica más del 40% del déficit acumulado en el año. Por lo tanto, un resultado positivo en estos primeros dos meses, sin ser desdeñable, tampoco alcanza para ya cantar victoria.

Gráfico 2: contribución al déficit primario de cada trimestre

Fuente: Ministerio de Economía

Más allá del resultado, la tabla a continuación muestra algo que ya es de público conocimiento: el superávit fiscal del primer bimestre de 2024 es producto de un fuerte ajuste del gasto primario, que se contrajo en un 38% en términos reales respecto al mismo período del año anterior. La caída del gasto primario más que explica el superávit fiscal alcanzado, es decir, el monto en el que se redujo el gasto público es mayor que el monto en el que creció el resultado fiscal. Un mayor pago de intereses de deuda y una caída de los ingresos respecto del año pasado provocaron que el resultado obtenido sea menor que lo que la reducción del gasto permitía.

Tabla 1: incidencia en la reducción del déficit y variación real de los agregados que explican el resultado fiscal financiero. Primer bimestre de 2024 contra primer bimestre de 2023.

Fuente: Ministerio de Economía

Entonces, considerando que el grueso de la política fiscal (y la económica) del gobierno de Milei radica en el recorte del gasto primario, nos volvemos a hacer la pregunta sobre cuál fue el gasto que se ajustó.

La tabla 2 desglosa algunos componentes del gasto del gobierno nacional, que en conjunto explican el 94% del ajuste realizado en este primer bimestre del año. En la cuarta columna aparece la variación real de cada una de las partidas, mientras que en la quinta se lee su contribución a la reducción del 38%. De ahí surge que las partidas que más contribuyeron al ajuste fueron: jubilaciones (caen 38% y explican un 34% del ajuste), gastos de capital nacionales (caen 82,3% y explican un 14,3%), transferencias corrientes y de capital a las provincias (caen 87,8% y explican un 12%) y subsidios a la energía (cae 61% y explica un 11%). Solo estos cuatro conceptos nos permiten explicar un 71% de la reducción del gasto público.

Tabla 2: Variación real e incidencia en el ajuste de conceptos del gasto primario seleccionados. A precios del primer bimestre de 2024.

Aunque de menor incidencia en el total, también cumplieron un rol significativo los rubros salarios, otros programas sociales, otros gastos de funcionamiento, pensiones no contributivas, transferencias a universidades públicas y subsidios al transporte, conceptos que en su conjunto explican el 22% de la reducción del gasto.

En contraste con el discurso oficialista que busca antagonizar con la casta política, los datos publicados por el ministerio de economía reconfirman lo que ya veíamos en enero: el ajuste se está llevando adelante a través de la pérdida del poder adquisitivo de las jubilaciones, la paralización de la obra pública, el ahogamiento a los estados provinciales que no pueden renunciar a brindar servicios públicos de educación y salud (que es hacia dónde se dirigen las transferencias nacionales) y los tarifazos.

La naturaleza de este ajuste se relaciona con un factor que también mencionamos en el informe del mes pasado: la licuación. La inflación permite mejorar el resultado fiscal en un primer momento, sin que el gobierno deba recortar partidas de forma nominal, ya que provoca que gran parte del gasto presupuestado pierda poder adquisitivo. Con el presupuesto 2023 prorrogado, la actualización de la asignación presupuestaria para una gran cantidad de partidas se determina de manera discrecional, y no a través de una discusión en el congreso observada por la sociedad. Sin embargo, es evidente que difícilmente esta licuación pueda sostenerse indefinidamente. Por ejemplo, el gasto en salarios o las transferencias a las universidades necesariamente deberían repuntar, en la medida que el shock inflacionario ceda y las paritarias permitan la recuperación del poder adquisitivo.

Pero más importante aún, estos meses de shock inflacionario conjugados con la fórmula de movilidad actual dieron lugar a una caída sin precedentes de los haberes que reciben los jubilados. Esto ocurre porque la fórmula de movilidad vigente hasta este lunes 25/3 disponía que las jubilaciones se ajustaran de acuerdo a la variación del salario promedio y de la recaudación de ANSES. Estas variables vienen creciendo por debajo de la inflación, lo cual de por sí implicaría una disminución del poder adquisitivo de las jubilaciones. Pero, sumado a eso, la fórmula presenta un rezago de tres meses: en marzo, las jubilaciones recibieron un aumento calculado en base a la variación de esas variables (salarios y recaudación de ANSES) entre octubre y diciembre. En ese momento, la nominalidad de la economía (es decir, el ritmo al que aumentan las variables nominales) era menor que al momento de aplicarse el aumento. Entonces, en marzo las jubilaciones crecieron 27% respecto de diciembre -por la fórmula de movilidad- cuando el aumento acumulado del nivel general de precios había sido del 71% en el mismo período.

En el gráfico a continuación, que presenta la evolución del haber mínimo promedio trimestral incluyendo los bonos que empezaron a otorgarse durante el gobierno encabezado por Alberto Fernández, se observa que en este primer trimestre de 2024 las jubilaciones quedaron en el nivel más bajo de la serie, un 41,7% más bajas que en el cuarto trimestre de 2013 y un 25,8% por debajo del promedio de 2023.

Gráfico 3: Evolución de la jubilación mínima. Promedio trimestral a precios del primer trimestre de 2024.

El lunes 25 de marzo, el gobierno anunció un cambio en la fórmula de movilidad jubilatoria: a partir de julio, empezarán a ajustarse de manera mensual (en lugar de trimestral), de acuerdo a la inflación de dos meses antes. Es decir, en julio, se ajustarán de acuerdo a la inflación de mayo.

Entre abril y junio las jubilaciones también se ajustarán con este criterio (inflación de dos meses antes), pero con dos salvedades: 1) en abril se otorgará un aumento extra del 12,5% (la suba total será del 25,7%) y 2) si la fórmula de movilidad actual arrojara para junio un aumento mayor que el otorgado (es decir que supere a la inflación de febrero-marzo-abril + el 12,5% extra), se otorgará un aumento que compense la diferencia. Si tomamos la proyección de inflación del Relevamiento de Expectativas del Mercado que publica el BCRA (REM), evaluamos que es poco probable que los aumentos otorgados (inflación + 12,5% extra) queden por debajo del aumento que surgiría de la fórmula de movilidad actual.

Por eso, analizamos el impacto de esta medida tomando como supuesto la inflación estimada por el REM. Lo que observamos es que el aumento de abril permite recuperar parcialmente la caída en los meses previos: en abril, el haber mínimo sería un 17,3% más alto en términos reales respecto de febrero, el mes más bajo. Sin embargo, es un aumento que está lejos de compensar el total de la pérdida: las jubilaciones permanecerán un 17% por debajo del nivel promedio de 2023 en términos reales.

Esta nueva fórmula implica congelar el nivel de las jubilaciones en términos reales. Es decir, luego de esta leve suba, su poder adquisitivo quedará constante en el tiempo: no seguirán perdiendo, pero no podrán recuperar lo perdido. La vieja fórmula de movilidad, en cambio, es muy perjudicial para los haberes jubilatorios en contextos de aceleración inflacionaria, pero debiera permitir una recuperación de los mismos en contextos de reducción de la inflación. Si el gobierno confía en que la inflación seguirá un sendero descendente, en que los salarios podrán recuperar poder de compra y en que la recaudación no se verá demasiado afectada por la recesión, entonces está lisa y llanamente perjudicando a los jubilados congelando las jubilaciones en un nivel que no podrán recuperar.

Por último, vale señalar que no está claro qué ocurrirá con los bonos que, como mostramos en el gráfico anterior, cumplieron un rol fundamental para que la jubilación mínima no cayera en términos reales. Si bien está confirmado que el bono continuará en abril, no hay precisiones respecto de qué pasará en los meses siguientes y si su monto será actualizado (hoy es una suma fija de $70.000). Si se quitara el bono, el haber mínimo se ubicaría un 40% por debajo del promedio de 2023.

Gráfico 4: Evolución de la jubilación mínima. A precios de feb24, en base a la inflación del REM.

Fuente: ANSES, REM y decreto 274/2024

Desde la óptica del gobierno, el cambio de fórmula es fundamental para convertir un ajuste transitorio (caída de las jubilaciones hasta que cambiara el contexto macroeconómico y pudieran recuperar) en permanente, dado que las jubilaciones son el principal componente del gasto público. Es pasar de licuadora a motosierra. Por este motivo, y ante la falta de acuerdos con el Congreso, el gobierno se apresuró a sacar la modificación por decreto. Desde su perspectiva, sin ajuste permanente a los jubilados el superávit fiscal es inalcanzable.

Por otra parte, por el lado de la recaudación la estrategia de la licuación es un arma de doble filo, especialmente si consideramos que están reduciendo partidas con un gran efecto multiplicador sobre la economía, como jubilaciones u obra pública. La recesión -que ya se observa en distintos indicadores de ventas en comercio, utilización de la capacidad instalada, producción manufacturera y actividad de la construcción- se verá agravada por la caída de las partidas mencionadas, lo que impactará en la recaudación tributaria.

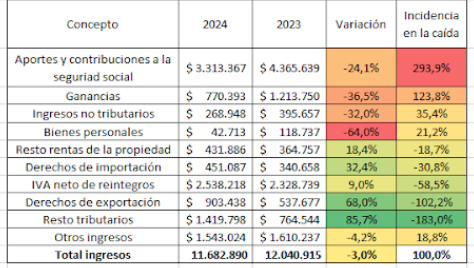

Sin embargo, hasta este momento no ha habido una gran retracción de los ingresos del sector público nacional, los cuales solo han caído un 3% este primer bimestre del año contra el primer bimestre de 2023. Esta caída se explica principalmente por los aportes y contribuciones a la seguridad social que han perdido valor ante la caída del salario real, la reducción de ganancias a la cuarta categoría (producto de la modificación del impuesto realizada por el gobierno anterior), algunos ingresos no tributarios y bienes personales. El IVA, por su parte, muestra un llamativo crecimiento en términos reales. Sin embargo, al indagar sobre este dato, encontramos que el aumento en la recaudación de este tributo se explica por el IVA “aduanero”, aquel que se percibe por los bienes importados. En cambio, si consideramos únicamente el IVA por los bienes y servicios transaccionados en el mercado interno, hallamos una caída del 12,7% en términos reales.

Por otro lado, algunos impuestos como el PAIS y los derechos a la exportación e importación han crecido fuertemente evitando una caída significativa de la recaudación. Este aumento se debe, por un lado, a la devaluación del dólar oficial ocurrida en diciembre, que multiplicó el valor en pesos de los bienes importados y exportados. En el caso del impuesto PAIS, además, el aumento se explica porque actualmente se encuentran gravadas las importaciones, algo que no ocurría un año atrás: se impuso una alícuota del 7,5% en agosto y se elevó al 17,5% en diciembre, tras el cambio de gobierno. Vale aclarar que este impuesto hoy es sumamente relevante para lograr el superávit fiscal: la recaudación en el primer bimestre superó el billón de pesos, un tercio del superávit primario. Es un impuesto no coparticipable y que se dejaría de recaudar en el caso de un levantamiento del cepo. Esto último exigirá un ajuste mayor del gasto o un aumento de la recaudación por otras vías, si el gobierno quiere cumplir en simultáneo con los objetivos de equilibrio fiscal y unificación cambiaria.

Tabla 3: ingresos del sector público nacional del primer bimestre por concepto. A precios del primer bimestre de 2024.

Fuente: Mecon

En definitiva, los datos reflejan que hasta este momento, la licuación ha impactado de forma más significativa sobre el gasto que sobre los impuestos, permitiendo la obtención del superávit fiscal. Además, la liquidación del grueso de la cosecha de soja para el mes que viene probablemente permita mantener a los ingresos por derechos a la exportación (retenciones) en niveles elevados, especialmente comparados con el año anterior de sequía. Sin embargo, existen elementos que nos permiten dudar de la sostenibilidad del superávit fiscal obtenido.

En un escenario recesivo como el actual, probablemente aumente la desocupación, reduciendo los aportes y contribuciones a la seguridad social. Además, la caída del consumo podría provocar una mayor caída del IVA, el impuesto más importante de la estructura tributaria. La estructura tributaria argentina es sumamente pro-cíclica: la recaudación crece cuando aumenta la actividad económica y viceversa. Hay muchos ejemplos en la historia argentina de ajustes del gasto público que buscaban lograr una mejora de las cuentas fiscales, pero que no lo consiguieron por la caída de la recaudación que el propio ajuste del gasto indujo al repercutir sobre la actividad económica. En un contexto de caída de actividad, la restauración del Impuesto a las Ganancias que busca el gobierno podría compensar parcialmente esta caída de la recaudación, pero difícilmente en un contexto de salarios reales bajos y aumento de la desocupación la recaudación alcance los niveles previos a su eliminación.

De este modo, la estacionalidad del gasto público, el inevitable impacto de la caída de la actividad sobre la recaudación, la necesidad de actualizar algunas partidas que el gobierno está pisando y licuando, y la creciente conflictividad con los estados provinciales que van a enfrentar serios problemas en la provisión de salud y educación exponen que la consolidación fiscal no va a estar exenta de complicaciones futuras.

Un esquema de política fiscal pensado de esta manera, en la que se introducen pocos cambios estructurales que garanticen su continuidad (como la creación/eliminación de impuestos, o la incorporación/quita de partidas presupuestarias), depende únicamente de la voluntad política del gobierno y la relación de fuerzas con el resto de los actores de la sociedad.

Al margen de si es sostenible o no, cabe advertir una vez más sobre las graves consecuencias sociales de este tipo de ajuste. Para que la licuación del gasto público se transforme en una contracción permanente la decisión del gobierno fue cambiar la fórmula de movilidad jubilatoria y congelar las jubilaciones en niveles marcadamente inferiores a los de 2023. La caída sin precedentes que sufrieron las jubilaciones en este primer trimestre, que podría haber sido transitoria con la vieja fórmula de movilidad si se consolidaba la reducción de la inflación, se convirtió en permanente.

No conforme con esto, si el Estado deja de invertir en obra pública y de transferir los fondos necesarios para crear infraestructura educativa de calidad, difícilmente la economía argentina pueda agregar valor a su producción, ni iniciar un proceso de crecimiento económico basado en la tecnología y el aumento de la productividad. Es decir, incluso si el ajuste llegara a ser sostenible en términos macroeconómicos y la sociedad lo acompañara a pesar de sus costos sociales y su impacto distributivo, este causaría un efecto marcadamente negativo sobre el producto potencial futuro en Argentina. La ironía es que son las propias dificultades que ha expuesto la economía argentina para crecer las que en parte han originado este proceso político.

Sector Externo

Desde la devaluación de diciembre, que elevó la cotización del dólar oficial desde los $366 hasta los $800 en un solo día, la evolución de algunas variables dan a entender que la restricción externa ha cedido levemente.

En primer lugar, el Banco Central compró divisas en el mercado de cambios oficial (MULC) por USD 11.268 millones (al 22/03/2024) desde el cambio de gobierno, lo que le permitió acumular USD 6.898 millones de reservas Se trata de una recuperación notoria, aunque el stock está todavía lejos de los niveles anteriores a la sequía.

Gráfico 5: evolución de las reservas brutas del Banco Central

Fuente: Banco Central

Este ritmo de acumulación de reservas le permitió al gobierno sostener una devaluación diaria del peso muy inferior a la inflación (el dólar subió 6,2% desde la devaluación contra una inflación del 71%). Esto, a su vez, implica una apreciación (abaratamiento) del tipo de cambio en términos reales que lo ubica en valores similares a la previa de las PASO del 2019, y que va a seguir en el tiempo en la medida que el ritmo de devaluación diaria siga por debajo de la inflación. Este ancla cambiaria es una de las causas por las cuales la inflación mensual de febrero (13,2%) ha sido marcadamente inferior a la de diciembre y enero (25,5% y 20,6% respectivamente).

Gráfico 6: evolución del Tipo de Cambio Real Multilateral

Fuente: Banco Central

Por último, la brecha cambiaria, es decir, la diferencia entre el dólar oficial y los dólares paralelos, que habitualmente se concibe como termómetro de las expectativas de devaluación, se redujo en el último tiempo, incluso en el marco de una apreciación del tipo de cambio oficial. Esto tiende a minimizar algunos de los incentivos nocivos que genera la implementación de controles de cambios, tales como la subfacturación de exportaciones o la sobrefacturación de importaciones. También es probable que haya contribuido a relajar las presiones inflacionarias. La brecha con los dólares paralelos se mantuvo baja, con un promedio de 30% desde el cambio de gobierno. El dólar paralelo acumula una suba del 7% desde la asunción de Milei, similar a la devaluación oficial.

Gráfico 7: dólar oficial, CCL y brecha

Fuente: Banco Central y Ámbito Financiero

A continuación, nos proponemos explicar tanto desde la oferta como desde la demanda de dólares qué factores explican esta relajación de la restricción externa, y si esta situación es sostenible en el tiempo.

MAYOR OFERTA DE DÓLARES

La devaluación del tipo de cambio oficial vuelve más atractiva la liquidación de exportaciones. Por un lado, aumenta el poder adquisitivo en pesos de los dólares obtenidos por las ventas al exterior. Por otro, induce a los exportadores a pensar que el tipo de cambio, luego del salto, se mantendrá relativamente estable por un tiempo.

Pero, además, existe un incentivo adicional para la liquidación de exportaciones: obligatoriamente, el 20% de la liquidación de exportaciones debe hacerse en el dólar CCL. Esto genera un tipo de cambio efectivo más alto para los exportadores: si el dólar oficial cotiza a $855 y el CCL a $1100, por cada dólar liquidado el exportador recibe $904. Esto garantiza más liquidez de USD en el mercado oficial, pero también un flujo de oferta de dólares en el CCL. Este seguramente sea el motivo principal por el cual la brecha cambiaria permanece baja, porque las exportaciones implican un volumen de oferta de dólares muy significativo para ese mercado. La tranquilidad del CCL, a su vez, reduce las expectativas de devaluación, lo cual a su vez contribuye a la estabilidad cambiaria.

En el gráfico a continuación se muestra la relación entre la liquidación de dólares en el mercado oficial (representante del 80% de las exportaciones), y la evolución del dólar CCL. Cuando sube la liquidación de exportaciones, cae el precio del dólar CCL y viceversa.

Gráfico 8: relación inversa entre liquidación de dólares y cotización del dólar CCL

Fuente: Banco Central y Ámbito Financiero

Cabe preguntarse si, además de la liquidación de exportaciones, puede haber otras fuentes de oferta de dólares en los mercados paralelos que contribuyan a su estabilidad. Una de ellas podría ser que la gente esté consumiendo sus ahorros, porque con sus ingresos no llega a fin de mes.

Lo cierto es que el encarecimiento de las condiciones de vida es muy notorio. Por ejemplo, a una familia tipo de 4 integrantes, en la que dos integrantes perciben un sueldo promedio de la economía (RIPTE, en enero fue de $555.269), hasta el 2018 les quedaba un margen del 70% de sus ingresos por encima de la Canasta Básica Total publicada por INDEC, para 2023 ese margen descendió hasta el 60% y actualmente se ubica en el 46%.

Gráfico 9: relación entre el ingreso promedio y la Canasta Básica Total para una familia tipo

Fuente: Secretaría del Trabajo e INDEC

Por lo tanto, si bien esto podría estar pasando, no hay forma de confirmarlo y, en cualquier caso, su magnitud no es comparable con la oferta de dólares que generan la liquidación de exportaciones. Lo que sí es un hecho es que, al tener menor nivel de ingresos y margen de ahorro, las familias reducen su demanda de dólares, tanto para atesoramiento como para consumo de bienes y servicios importados. Esto podría explicar por qué el blue y el MEP, los que típicamente utilizan las personas, se encuentran más baratos que el CCL.

Más allá de los incentivos a favor de la liquidación de exportaciones, la mayor oferta de dólares no fue el factor más importante de acumulación durante los últimos tres meses. De hecho, el saldo comercial del balance cambiario (la diferencia que surge entre restar cobros de exportaciones y pagos de importaciones) pasó de 986 millones de dólares el primer bimestre de 2023 a 6.937 millones de dólares en el primer bimestre de este año, pero el aumento registrado del 8,8% en cobros de exportaciones explica tan solo el 11,5% de esta mejora.

El desempeño de las exportaciones no es tan positivo como cabría esperar por varias razones: por un lado, algunos rubros de exportación como manufacturas de origen industrial presentan caídas, ya que no responden de manera tan clara a la suba del tipo de cambio; por otro lado los precios de los bienes que Argentina exporta han caído un 8,1% contra el mismo bimestre del año pasado. Si la oferta no explica por sí misma la acumulación de reservas, tenemos que analizar factores que están contribuyendo a reducir la demanda de dólares.

MENOR DEMANDA DE DÓLARES

Los pagos de importaciones fueron un 72,1% más bajos en el período diciembre 2023 – febrero 2024, que en el periodo diciembre 2022 – febrero 2023. Esta caída alcanza los USD 9.012 millones, cifra equivalente al 105,7% de las compras de divisas del BCRA en el mercado de cambios entre el el cambio de gobierno y el 29 de febrero. Los pagos de importaciones están cayendo por dos claras razones. Por un lado, como mostramos en el gráfico, siempre que hay un incremento del tipo de cambio real se resiente la actividad económica y las cantidades importadas. Como en 2018 y 2019, el salto del tipo de cambio oficial en diciembre está generando una contracción de la actividad económica, y por lo tanto de las importaciones realizadas.

Gráfico 10: variación interanual del tipo de cambio real, el estimador mensual de actividad económica y cantidades importadas

Fuente: INDEC y BCRA

Sin embargo, la caída interanual de las importaciones registrada por INDEC entre diciembre y febrero fue de tan solo 15,9%, contra el 72,1% que cayeron los pagos de importaciones en el balance cambiario en el mismo periodo. Esto nos lleva a la segunda razón: la acumulación de deuda comercial, por importaciones que se realizan pero no se pagan.

Si bien el gobierno anunció la liberación de las importaciones, fijó un sistema escalonado según el tipo de bien o servicio: acceso inmediato para hidrocarburos y derivados y energía eléctrica; 30 días para productos o insumos farmacéuticos, fertilizantes y productos fitosanitarios; y 180 días para autos. Para el resto de los bienes, los pagos pueden realizarse en cuatro cuotas desde los 30, 60, 90 y 120 días. El cuadro a continuación resume el esquema de pago para todos estos bienes:

Tabla 4: esquema de pago de importaciones de bienes salvo excepciones

Fuente: Comunicación A 7917 / 2023 del Banco Central

Este esquema provocó una gran caída en el pago de importaciones y profundizó un fenómeno que había comenzado con el gobierno anterior: la acumulación de deuda comercial.

El gráfico a continuación presenta una estimación del acceso diario del sector privado al mercado de dólares oficial para pagar importaciones. Se presenta un dato mensual para todos los meses de 2023 y una apertura diaria desde diciembre. Mientras en 2023 (enero-noviembre) se pagó un promedio de USD 345 en importaciones por día, desde diciembre ese monto ha caído abruptamente y todavía no se recuperó.

Gráfico 11: acceso diario del sector privado a dólares en el mercado oficial

Fuente: MAE y Banco Central

Vemos entonces que existe una gran caída del pago de importaciones que no viene del todo acompañada por una caída en las importaciones que efectivamente entran al país. En el gráfico a continuación se presenta la diferencia mensual entre las importaciones realizadas y las pagadas. De los USD 12.961 millones importados entre diciembre y febrero, solamente se pagaron USD 3.480 millones.

Gráfico 12: diferencia entre las importaciones realizadas y las pagadas

Fuente: INDEC y Banco Central

La diferencia acumulada en diciembre, enero y febrero es de USD 9.481 y permite explicar totalmente la acumulación de divisas. Es decir, sin este esquema de posponer los pagos, no hubiera sido posible la mejora de la posición de reservas internacionales del Banco Central. a pesar de la gran liquidación de exportaciones.

Si bien el BCRA emite un bono (el BOPREAL) para darle salida a la demanda de dólares por parte de los importadores, este instrumento financiero le permitió reducir la deuda comercial en USD 7.981 millones, cifra similar al propio crecimiento de la deuda comercial que ellos tuvieron en los primeros dos meses de gestión. En resumen: se acumularon reservas por USD 6.898 dólares, se colocó BOPREAL por USD 7.981 y se acumuló nueva deuda comercial por USD 9.469.

A pesar de sus críticas al crecimiento de la deuda comercial durante el Gobierno anterior, las nuevas autoridades también optan por volver a acudir a esta metodología y a emitir pasivos en dólares para garantizarse que la gran mayoría de los dólares liquidados por los exportadores terminen en las arcas del Banco Central.

En definitiva, a pesar de la acumulación de reservas, el cepo se mantiene sin un claro horizonte para su eliminación, y el gobierno se aprovecha de sus beneficios para dar estabilidad en una coyuntura macroeconómica altamente volátil. La restricción a la demanda de dólares permite sostener la apreciación del tipo de cambio oficial y evitar una corrida cambiaria, ambas cosas fundamentales para evitar un nuevo aumento de la inflación. Aunque el Gobierno insista con la inminente eliminación del cepo y muestre como un éxito la acumulación de dólares, parecería que hay dominancia del cepo y que es indispensable para que sigan acumulando dólares, mientras se licúan los pesos (ingresos y ahorros) que eventualmente podrían presionar sobre el tipo de cambio.

De hecho, entre diciembre y febrero la Formación de Activos Externos (FAE) se ubicó en mínimos en comparación al 2023. La FAE es lo que coloquialmente se llama “fuga” y se produce cuando un residente compra dólares en el mercado de cambios oficial y los retira del sistema financiero local (ya sea para guardarlo en una caja de seguridad, abajo del colchón o para girarlo al exterior). El bajo nivel de FAE no se puede explicar por una súbita inclinación a invertir en pesos -aprovechando el “carry trade” de una tasa de interés en pesos mayor a la devaluación mensual del tipo de cambio-, ya que incluso en un contexto macroeconómico mucho más estable, sin cepo y con tasas de interés más elevadas (con el gobierno del 2016-2019) la salida de capitales vía FAE fue de un promedio mensual de USD 4.346 millones, mientras que entre diciembre y febrero el promedio fue de USD 120 millones. Este bajo nivel solo se explica porque continúa el cepo cambiario, sin grandes cambios respecto de la administración anterior.

¿ES SOSTENIBLE LA ACUMULACIÓN DE RESERVAS?

El gobierno espera que, para el momento en el que se normalice el pago de importaciones (abril), pueda continuar la política de acumulación de reservas por dos motivos: 1) se viene la liquidación de la cosecha gruesa, 2) la caída en la actividad económica impactará aún más en las cantidades importadas.

Entonces, la primera cuestión a monitorear será si el campo liquida normalmente, o si exige nuevos incentivos, dada la importante apreciación del tipo de cambio oficial que tuvo lugar desde la devaluación para acá. Allí juegan, a su vez, varios factores, como la inflación (si continua bajando se mitiga el ritmo de apreciación del tipo de cambio) o el nivel de tipo de cambio paralelo (una suba del CCL vuelve más atractiva la liquidación, por el esquema 80%-20%, aunque a la vez una mayor brecha podría generar expectativas de una devaluación del oficial).

La segunda cuestión a monitorear será si, en caso de que la economía siga un sendero desinflacionario, se recuperarán aunque sea parcialmente los ingresos reales de la población y, con ella, la demanda de importaciones. Esto podría tensionar al sector externo en la segunda mitad de año, que se caracteriza por tener menos oferta de dólares. En otras palabras, la holgura externa necesaria para avanzar en un levantamiento del cepo cambiario, como pretende el gobierno, puede requerir de niveles de ingresos y de actividad económica que no se recuperen, sino que permanezcan bajos.

Conclusión

La evolución de las variables económicas no justifica el optimismo que viene manifestando el oficialismo. El superávit fiscal de estos dos meses, si bien es producto de un brutal ajuste en rubros sensibles como las jubilaciones, la obra pública y las transferencias provinciales, está inflado por la estacionalidad. En los próximos meses, de consolidarse este escenario recesivo, la caída en la recaudación podría revertir el resultado superavitario.

Al mismo tiempo, desde lo cambiario, la acumulación de reservas es producto principalmente del aumento de la deuda comercial, importaciones que se realizaron pero no se pagaron. Para continuar acumulando reservas una vez que se normalice el acceso al dólar oficial para el pago de importaciones, probablemente sea necesaria una mayor caída de la actividad que reduzca las cantidades importadas. Si bien el gobierno no descarta un nuevo acuerdo con el Fondo Monetario Internacional que implique un ingreso de dólares para el país (nueva deuda), un escenario de un elevado ingreso de flujos financieros a través de nuevo endeudamiento y privatizaciones, como ocurrió en la década del noventa o en 2016-2018, es altamente improbable.

La recesión, funcional al equilibrio del sector externo, es contradictoria con la consecución de un resultado fiscal superavitario, porque deteriora la recaudación. Esta contradicción difícilmente pueda ser superada sin medidas que le permitan al Estado mejorar la recaudación apelando a los ingresos y al patrimonio de sectores acomodados, iniciativas claramente contrarias al credo liberal que atraviesa al propio presidente y difíciles de aprobar a través del congreso (tales como una reforma de ganancias progresiva, un aumento de retenciones o incluso impuestos al patrimonio).

En función de este escenario, surge una pregunta fundamental: ¿hasta qué punto la sociedad va a aceptar la pérdida real de sus ingresos y ahorros, bajo la promesa de la estabilidad?

Desde el lado fiscal, esta semana pareciera haberse concretado la primera medida estructural, es decir, ya no podemos hablar solo de licuación. Nos referimos al cambio en la fórmula de movilidad jubilatoria que, como explicamos más arriba, viene a consolidar un ajuste brutal sobre los jubilados y jubiladas. Sin embargo, este cambio probablemente no sea suficiente para el ambicioso objetivo de alcanzar el equilibrio fiscal-financiero, y difícilmente pueda sostenerse de manera indefinida el freno de la obra pública o de las transferencias a las provincias necesarias para la provisión de servicios sanitarios y educativos. En ese sentido, otra duda que surge es hasta qué punto los gobiernos provinciales van a tolerar este escenario de negociación forzada con tal de acceder a esos fondos.

Existe la posibilidad de que, a medida que transcurran los meses, la oposición al gobierno y las dificultades para mantener el programa de ajuste se incrementen, cuando la licuación del presupuesto empiece a sentirse en todos los ámbitos de la intervención estatal, mientras el gobierno continúa utilizando a la recesión como ancla del programa económico.

Ahora bien, incluso en un escenario donde el oficialismo logre recuperar el acceso al crédito externo, reforzar la posición de reservas y consolidar el superávit fiscal-financiero, es decir, si pudiera sortear las restricciones macroeconómicas actuales atropellando a gran parte de la sociedad, esto en el largo plazo no sería deseable.

El freno total a la obra pública, la desarticulación del funcionamiento del Estado, la desinversión en salud y educación, el desmantelamiento del sistema científico y universitario, la consolidación de una distribución más regresiva del ingreso y la desindustrialización no pueden sino empeorar las perspectivas futuras de Argentina en materia de crecimiento y desarrollo económico.

La estabilidad de precios es una condición necesaria pero no suficiente para el crecimiento económico, que a la vez no agota la extensión completa del concepto de desarrollo. Encarar la política económica con esta perspectiva corre el riesgo de volver a poner a la Argentina en un camino de incremento indiscriminado de la pobreza y del desempleo, y un empeoramiento generalizado de las condiciones de vida.

Una macroeconomía ordenada hoy no debería ser a costa del bienestar social a futuro.