Un análisis de la principal propuesta económica de Javier Milei.

1) ¿Por qué se produjo la inestabilidad cambiaria?

A mediados de septiembre, el esquema cambiario mostró señales de agotamiento cuando el dólar oficial alcanzó el techo de la banda. Para sostener el tipo de cambio, el Banco Central vendió USD 1.110 millones en solo tres días. Ese nivel de intervención hacía inviable mantener la política cambiaria hasta las elecciones.

La tensión cambiaria puede explicarse observando tres fuentes centrales de presión sobre el mercado de divisas: la cuenta corriente, los vencimientos de deuda y la formación de activos externos, en un contexto de acumulación de reservas nula.

Cuenta corriente negativa

La cuenta corriente cambiaria —que registra exportaciones, importaciones, turismo, pago de intereses, utilidades, salarios y transferencias— mostró en agosto un déficit de USD 1.133 millones. Después de dos meses excepcionales de superávit, volvió a terreno negativo y acumula déficits desde junio de 2024.

El principal factor detrás de este cambio es la apreciación del tipo de cambio real, que incentivó el aumento de importaciones y del turismo emisivo.

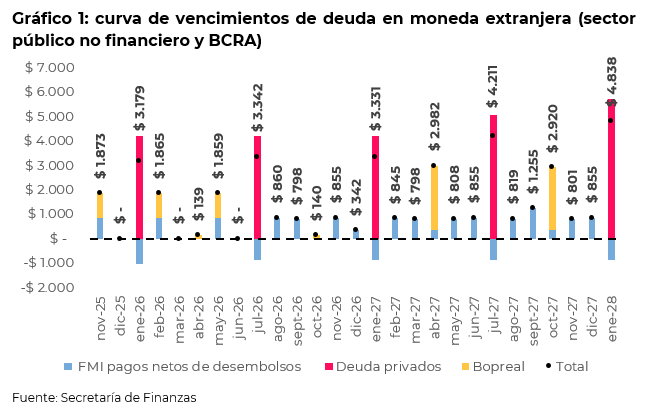

Montaña de vencimientos de deuda

Entre la fecha actual y el final del mandato de Javier Milei en diciembre de 2027, el sector público debe afrontar vencimientos por USD 35.734 millones con el FMI y acreedores privados. Si se amplía el horizonte hasta diciembre de 2031, los vencimientos totales ascienden a USD 121.336 millones.

Las dificultades para acumular reservas y las obligaciones de deuda se retroalimentan. Tras el acuerdo con el FMI durante la cosecha gruesa, el gobierno decidió no reforzar reservas para priorizar la desaceleración inflacionaria. Si el BCRA o el Tesoro hubieran comprado reservas, generando demanda de divisas en el mercado de cambios, el dólar no hubiera caído como lo hizo en mayo y junio, cuando se mantuvo por debajo de los $1.200. Esta decisión deterioró las expectativas de pago, elevando el riesgo país.

A su vez, un mayor riesgo país genera la expectativa de que el acceso al financiamiento externo será limitado. El riesgo país sube cuando cae el precio de los bonos del tesoro denominados en dólares. Cuando el precio de un activo cae, su tasa de interés sube. Esto implica que, a mayor riesgo país, es mayor el costo de conseguir nuevo endeudamiento. A partir de cierto umbral, ese costo es tan alto, que en los hechos implica tener cerrado el acceso a los mercados de deuda. Esa es la situación de Argentina y el gobierno no logró revertirla.

Bajo ese escenario, el mercado anticipa que el Tesoro tendrá que recurrir al Mercado Libre de Cambios (MLC) para conseguir los dólares necesarios, lo que implica una presión devaluatoria adicional. Este proceso refuerza la demanda de divisas, eleva el tipo de cambio hacia el techo de la banda, dificulta la acumulación de reservas y, en un círculo vicioso, consolida la expectativa de que los vencimientos no podrán refinanciarse.

Formación de activos externos en máximos

Tras la salida del cepo, lLa formación de activos externos —la demanda de dólares por parte de personas físicas, también llamada fuga de capitales— alcanzó su nivel más alto desde 2019. En agosto registró un saldo positivo de USD 3.188 millones y acumula USD 17.918 millones desde abril de 2025.

Este comportamiento está vinculado a la expectativa de agotamiento del carry trade. Si se produce una devaluación, la tasa implícita en dólares de instrumentos como las LECAPs se vuelve negativa. En ese escenario, los inversores desarman posiciones en pesos para migrar a instrumentos dolarizados -anticipándose a la devaluación-, lo que acelera la demanda de divisas y agrega presión sobre el tipo de cambio.

2) El gobierno reacciona: medidas para frenar la corrida

Ante la presión cambiaria y la pérdida de reservas, el gobierno implementó en pocas semanas una serie de medidas orientadas a contener la demanda de dólares y sostener el régimen de bandas. Estas acciones pueden agruparse en tres grandes bloques: apoyo financiero externo, adelanto de liquidaciones del agro e intervenciones financieras internas.

El efecto Scott Bessent

El 22 de septiembre, el gobierno anunció un entendimiento con autoridades estadounidenses, tras una reunión entre Milei y Donald Trump y un mensaje posterior del secretario del Tesoro, Scott Bessent. Si bien por ahora solo hubo anuncios vía Twitter (nada concreto), el paquete de apoyo incluiría tres componentes:

- Swap entre el Tesoro de Estados Unidos y el Banco Central por USD 20.000 millones.

- Posibilidad de un préstamo bilateral directo del Fondo de Estabilización del Tesoro de EE.UU. (ESF) al gobierno argentino.

- Participación del Tesoro norteamericano en licitaciones primarias y operaciones en el mercado secundario de deuda argentina en dólares.

El anuncio generó expectativas de ingreso inmediato de divisas en magnitudes comparables a episodios recientes como el blanqueo del año pasado o el acuerdo con el FMI de principios de 2025. Sin embargo, en declaraciones más recientes, Scott Bessent matizó las últimas dos medidas y dio a entender que el principal apoyo pasaría por el Swap, probablemente influido por las discusiones estadounidenses de política económica. Así, como veremos en la próxima sección, los bonos argentinos tuvieron un “rally” entre el lunes 22 y el miércoles 24, pero luego se mostraron volátiles: cayeron por la falta de precisiones sobre el acuerdo y volvieron a subir ante la aparición de nuevos tweets.

Adelanto de liquidaciones del agro

En paralelo, el gobierno eliminó transitoriamente los derechos de exportación sobre granos, hasta el 31 de octubre o hasta alcanzar un cupo de USD 7.000 millones. El incentivo fue claro: quien liquide antes paga menos impuestos.

Esto motivó a los exportadores a:

- Liquidar cosecha existente a mayor velocidad.

- Adelantar exportaciones futuras mediante prefinanciación, es decir, comprometer ventas por adelantado a cambio de obtener dólares hoy.

Como ocurrió con el esquema del dólar soja, la medida genera un flujo elevado de divisas en el corto plazo pero reduce el potencial de liquidación en los meses siguientes. En menos de 3 días se alcanzó el cupo máximo de USD 7.000 millones. El Gobierno resignó recaudación por USD 1.500 millones, en pos de conseguir alivio de corto plazo en el mercado cambiario (y, de paso, darle un negocio a las cerealeras exportadoras, ya que nada garantiza que el beneficio de la baja de retenciones llegará a los productores).

Intervenciones internas en el frente financiero y cambiario

Después de las elecciones legislativas de la Provincia de Buenos Aires hubo un conjunto de declaraciones públicas de Milei y su equipo económico acerca de la continuidad del esquema cambiario de bandas. Afirmaron que el esquema que fue acordado con el FMI en abril será sostenido a toda costa. Sin embargo, para que esto sea posible, debieron acudir a algunos instrumentos, algunos orientados desde el “premio” hacia aquellos que no demanden dólares y otros orientados hacia el “castigo” para quienes sí lo hagan.

Licitación de dólar linked

Los títulos dólar linked se negocian en pesos y su capital ajusta en función de la evolución del tipo de cambio oficial. Por brindar cobertura frente a variaciones del tipo de cambio, se vuelven altamente atractivos en periodos donde florecen las expectativas de devaluación. En ese sentido, el gobierno colocó títulos por $3,941 billones en la licitación del viernes, de los cuales vencen el 33,7% el 31/10, el 43,6% el 28/11, el 16,3% el 15/12 y el 6,4% el 30/4. Esta operación también complementa a la eliminación transitoria de retenciones, ya que busca evitar que los pesos entregados a los exportadores vayan a demandar dólares, presionando sobre el tipo de cambio.

Venta de títulos dólar linked por parte del BCRA en el mercado secundario

Una parte de la deuda del tesoro está en manos del Banco Central. El Banco Central puede comprar o vender títulos públicos en el mercado secundario. Según datos de la consultora 1816, el BCRA vendió USD 1.600 millones en concepto de estos títulos en el mercado secundario (es importante recordar que se comercializan y pagan en pesos), con el objetivo de abastecer la alta demanda.

A esto se le suma la noticia de canje de deuda entre el Banco Central y Tesoro. Este último emitiría USD 2.500 millones en concepto de LELINK D3105 (deuda dólar linked cupón cero[1] y con vencimiento el 31 de octubre de 2025) que serían comprados por el Banco Central, quien a cambio le entregaría LECAPs. El resultado de esta operación sería que el Tesoro terminaría debiendo el mismo monto, pero con distinta composición: más dólar linked y menos LECAPs a tasa fija. Por otro lado, el Banco Central tendría una mayor cantidad de títulos dólar linked con los que operar en el mercado secundario en un momento de alta demanda.

Intervención en el mercado de futuros

El mercado de dólar futuro forma parte de mundo de los derivados financieros: dos partes acuerdan cuánto costará el dólar en el futuro y se comprometen a realizar la transacción. Por ejemplo, supongamos que las partes pactan un contrato con un dólar a $1.500 para el cierre de octubre. Si, finalmente, el dólar termina cotizando más caro, por ejemplo $1.520, la parte vendedora le entregará a la compradora la diferencia ($20) por cada dólar acordado. Al contrario, si termina cotizando más barato que $1.500, por ejemplo $1.480, la parte compradora le entregará a la vendedora $20 por cada dólar acordado.

El BCRA puede participar de este mercado para moldear la expectativa sobre la evolución futura del dólar. Si vende dólar futuro, que es lo que viene haciendo, entonces genera una presión para que el precio acordado baje. Además, muestra el “compromiso” del BCRA con el sostenimiento del esquema cambiario, dado que el BCRA perdería dinero en caso de que el dólar terminara cotizando más alto que el precio acordado en el contrato.

Esta intervención contribuye a desincentivar la compra de dólares en el mercado oficial por un canal muy específico: el aumento del atractivo del sintético de dólar. Este es el nombre que recibe una estrategia de inversión que consiste en comprar un instrumento en pesos a tasa fija como una LECAP y acordar simultáneamente un contrato de dólar futuro (como comprador). De esta forma, el inversor consigue fijar el rendimiento de la inversión, medido en dólares: si el dólar oficial termina cotizando por encima del precio acordado por dólar futuro, el rendimiento de la LECAP en pesos medido en dólares caerá, pero el inversor se verá compensado por la ganancia obtenida en el contrato de dólar futuro. Si el dólar termina cotizando por debajo del dólar futuro, el comprador perderá por ese lado, pero los intereses de las LECAP valdrán más en dólares. La clave de la intervención del BCRA es que, si el dólar futuro baja, el interés implícito de esta estrategia de inversión se vuelve mucho más atractivo, incentivándola por sobre la demanda de dólar oficial.

Evidentemente, fomentar esta estrategia tiene un costo para el BCRA si el dólar oficial termina cotizando más caro que el dólar futuro. Se estima que el Banco Central tiene una posición vendida equivalente a USD 6.500 millones en contratos de futuros y hacia finales de septiembre sus pérdidas por liquidación de contratos ascendieron a $0,8 billones. Una exposición muy alta en ventas de futuros para el Banco Central es arriesgada porque, de concretarse una devaluación, estará obligado a emitir para pagar pérdidas, y estos nuevos pesos pueden perfectamente contribuir a seguir desestabilizando el mercado cambiario.

La tasa de operaciones simultáneas en BYMA y la discrecionalidad

Después de la eliminación de las LEFI, el oficialismo realizó un experimento donde, a contramano de la lógica de la inmensa mayoría de los países desde hace más de 30 años, el instrumento de política monetaria dejó de ser la tasa de interés para ser los agregados monetarios. En ese sentido, la tasa de interés diaria del mercado de cauciones pasó a ser sumamente volátil ante la falta de un actor central que la imponga.

Si bien este esquema resultó muy disruptivo, por la volatilidad que generó en las tasas de interés, el oficialismo no quería que el Banco Central volviera a regular la tasa de interés mediante la emisión de pases pasivos [2], que habían sido eliminados tras la instauración de las LEFI en julio de 2024. En los términos del gobierno, hubiera significado reconocer un retroceso de más de un año en materia de política monetaria. Por lo tanto, comenzaron a emitir instrumentos a un día, pero con otro nombre: operaciones simultáneas en BYMA. En el fondo es lo mismo que los pases: un pasivo remunerado del BCRA.

La tasa de interés a la que se realizan estas operaciones diarias se convirtió en la nueva tasa de política monetaria (todo el resto de las tasas de la economía se “ordena” a partir de ella). Pero que no haya una comunicación oficial sobre su nivel muestra la política monetaria ha ganado varios grados de discrecionalidad.

En general, el liberalismo económico suele reivindicar un Banco Central independiente que implemente una política monetaria basada en reglas públicas y claras, en oposición a una política discrecional, es decir, la toma de decisiones sin comunicación previa y no basada en parámetros claros. La hipótesis es que ante la incertidumbre reinante, por lo menos hasta las elecciones, el gobierno se siente más cómodo operando de esta manera, ya que es preferible la discrecionalidad absoluta a cambiar las reglas todos los días. El costo de esta definición es que la tasa de política monetaria diaria que controla el Banco Central no impacta tanto sobre el resto de la economía, por ejemplo, en la tasa que rinden los títulos que emite el tesoro.

Venta de dólares del Tesoro

Esta mayor discrecionalidad y falta de transparencia también se refleja en la decisión de que sea el tesoro el que compra y vende divisas al interior de las bandas con el fin de incidir sobre la política cambiaria. Las operaciones de compra y venta de divisas por parte del Banco Central son públicas e informadas diariamente, mientras que el dato del tesoro es de difícil reconstrucción.

El Tesoro había comenzado a vender dólares en el MLC a fines de agosto, antes de las elecciones de PBA. En los últimos días de septiembre, el Tesoro logró comprar USD 2.227 en el MLC, gracias a la liquidación extraordinaria del agro. Sin embargo, a partir del miércoles 1ro de octubre (cuando se terminó la liquidación extraordinaria) el Tesoro volvió a vender en el mercado cambiario. Según fuentes periodísticas, vendió USD 513 millones el miércoles, USD 200M el jueves, USD 237M el viernes y en torno a 450M este lunes. En 4 ruedas vendió más del 60% de lo comprado y todavía faltan 13 ruedas hasta las elecciones.

El regreso de algunas restricciones cambiarias

El viernes 26 de septiembre volvió la restricción cruzada que impide arbitrar entre el dólar oficial y los financieros. Básicamente, si el oficial está más barato que el MEP, hay un incentivo a comprar dólar oficial y luego vender en el MEP o CCL, consiguiendo una ganancia en pesos. Esto tiene dos consecuencias: por un lado, es un arbitraje que en última instancia genera la convergencia entre ambos precios. Por otro, este arbitraje le cuesta potencialmente reservas al Banco Central o Tesoro, ya que implica constantemente una demanda incrementada en el MLC.

Dado que el objetivo es evitar el aumento del dólar oficial, el BCRA prohibió que quien compró dólar oficial venda dólar MEP o CCL por 90 días. El efecto de esta medida es desplazar una parte de demanda del oficial al paralelo y, al cortar la posibilidad de arbitrar, reaparece la brecha cambiaria. Si bien todavía está a niveles bajos, en torno al 10%, es el más alto desde la unificación tras el acuerdo con el FMI.

Por otro lado, el gobierno restringió a las billeteras digitales y sociedades de bolsa, conocidas como ALyC (Agentes de liquidación y compensación), vender dólar oficial. Si bien el presidente del Banco Central, Santiago Bausili, salió a explicar que la normativa vigente solamente permite la compraventa de dólares a los bancos tradicionales, digitales y casas de cambio registradas, es decir, excluye las ALyC, estas venían operando desde la salida del cepo y el BCRA necesariamente estaba al tanto.

3) El impacto de las medidas

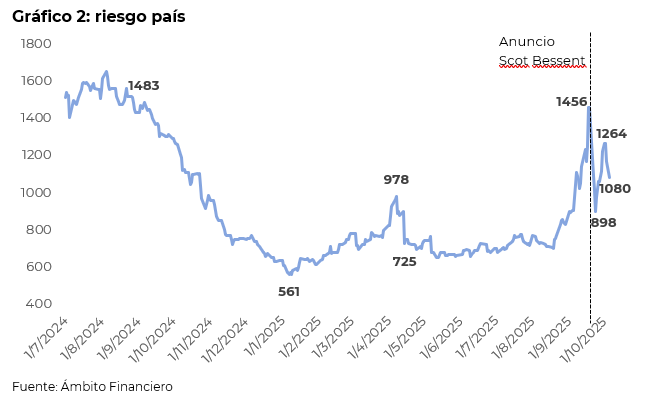

Las dos medidas más fuertes, el anuncio de Scott Bessent y las divisas provistas por el complejo agroexportador, salvaron al gobierno de la situación de la semana del 15 de septiembre. En un comienzo, el mercado tuvo una reacción extremadamente optimista con un dólar oficial cayendo $80 y el riesgo país que estaba en 1456 puntos bajó hasta perforar los 900.

Sin embargo, ya a partir del jueves las expectativas positivas comenzaron a moderarse. El riesgo país recuperó gran parte de lo perdido y el dólar oficial volvió a superar la zona de los $1.400. ¿Qué fue lo que sucedió? En primer lugar, los anuncios en relación con Scott Bessent todavía no se materializaron en ningún desembolso concreto, por lo que el mercado moderó el entusiasmo inicial. En segundo lugar, a pesar de todas las medidas, de los USD 5.738 millones que liquidó el agro el tesoro solamente realizó compras de divisas por USD 2.227 millones, es decir, menos de la mitad. Ante nuevos tweets de Bessent los bonos argentinos mejoraron sobre el final de la semana pasada, pero las ventas de dólares en el MLC por parte del Tesoro muestran que persisten las expectativas de devaluación.

En otras palabras, con los datos disponibles, el esquema cambiario actual continúa percibiéndose como frágil. Las medidas financieras y cambiarias lograron estabilizar la situación inmediata, pero no modificaron las expectativas estructurales sobre la sostenibilidad del régimen. En particular:

- La eliminación transitoria de retenciones generó un flujo de divisas excepcional pero puntual, similar a experiencias anteriores donde el anticipo de liquidaciones fue seguido por un período de menor oferta.

- La intervención en futuros y bonos dólar linked redujo la demanda de dólares oficiales, pero a costa de acumular compromisos contingentes para el Banco Central.

4) Conclusión

La evolución de la cotización del dólar de los últimos días muestra que, a pesar de los anuncios y medidas implementadas, el mercado no ve sostenible este régimen cambiario y todavía se descuenta una devaluación después de las elecciones.

Algunos analistas sostienen que, dadas las posiciones contractuales actuales del Banco Central y el Tesoro, una devaluación posterior a las elecciones podría generar pérdidas muy significativas tanto por los contratos de dólar futuro como por los bonos indexados al tipo de cambio. En ese marco, gana terreno la idea de un cepo cambiario transitorio como mecanismo para evitar una corrección brusca del dólar oficial. La lógica sería clara: asumir un retroceso en términos de unificación cambiaria a cambio de preservar estabilidad nominal y evitar un salto devaluatorio desordenado.

Sin embargo, más allá del instrumento táctico que se elija para atravesar la coyuntura, el escenario vuelve a poner en evidencia un problema estructural: la persistencia de la restricción externa como condicionante central del ciclo económico argentino. Ningún esquema de estabilización puede sostenerse solamente con superávit fiscal primario si no existe una fuente estable de generación de divisas que permita convivir con la demanda de dólares propia de una economía bimonetaria.

La experiencia reciente muestra que el endeudamiento externo, la apertura irrestricta del mercado de capitales o la simple apreciación cambiaria que favorece el carry trade pueden ofrecer alivios temporales, pero no resuelven el desequilibrio de fondo. Si el ajuste fiscal no está acompañado de una estrategia activa para administrar el sector externo, la estabilidad siempre será frágil y transitoria.

En definitiva, el verdadero desafío no reside únicamente en sostener el ancla nominal, sino en reconstruir una política económica capaz de ordenar el uso de las divisas en función del desarrollo productivo y no únicamente de la valorización financiera. Mientras ese debate no se asuma de manera explícita, cualquier esquema cambiario —con o sin cepo— seguirá siendo precario.

A mediano plazo, nace un nuevo interrogante sobre las implicancias de la reconfiguración del sistema financiero internacional. Los cambios que ya eran evidentes en el plano comercial —con la guerra arancelaria y la discrecionalidad como norma, en desmedro de organismos como la OMC— ahora pasan a evidenciarse en el plano financiero. El Fondo Monetario Internacional, históricamente concebido como prestamista de última instancia y garante de la estabilidad financiera global, queda parcialmente desdibujado frente a la intervención bilateral directa de Estados Unidos en Argentina.

Lejos de representar una fortaleza del sistema multilateral, esto es una muestra de debilidad del FMI. Cuando Washington patea el tablero y decide actuar por fuera de los canales del FMI —utilizando el Tesoro y el Fondo de Estabilización (ESF) para sostener financieramente a un gobierno aliado— el organismo pierde su razón de ser como coordinador imparcial de rescates financieros. La pregunta que se abre es si Estados Unidos integrará al FMI en su nueva arquitectura de poder económico global de manera similar a lo que ya ha hecho con la OTAN en el terreno militar o con la OMC en el comercial: no eliminándolas, sino subordinándolas a una lógica cada vez más discrecional y geopolítica. En este nuevo orden, el multilateralismo financiero deja de operar como sistema de reglas compartidas para convertirse en un instrumento más de la política exterior estadounidense, con las consecuencias que ello implica para países periféricos que dependen de estos mecanismos de financiamiento y para la hegemonía del dólar como moneda global. Paradójicamente, al romper Estados Unidos las reglas que él mismo ayudó a establecer, le abre la puerta a otros países o bloques —China, la Unión Europea, o coaliciones emergentes— a tomar decisiones bilaterales también por fuera del FMI, algo que antes resultaba inviable porque participar del sistema multilateral implicaba atenerse a ese mismo conjunto de reglas que ahora Washington desconoce unilateralmente.

Para Argentina, esta reconfiguración del sistema financiero internacional exige un seguimiento cercano y una lectura estratégica nueva. Lo que en el pasado habría sido inconcebible —discutir deudas financieras con organismos multilaterales de manera bilateral— pasa a constituirse como una alternativa viable, aunque no exenta de riesgos. Esta nueva normalidad implica que las soluciones a problemas estructurales de balanza de pagos dejarán de estar únicamente mediadas por condicionalidades técnicas del FMI para depender cada vez más de alineamientos geopolíticos y negociaciones ad hoc con Washington hoy y con otros países o bloques en un futuro cercano.

[1] Cero cupón quiere decir que no paga intereses periódicamente, sino que todo se paga al vencimiento.

[2] Pases pasivos: instrumento emitido por el Banco Central y colocado a los bancos a cambio de una tasa de interés. Eran de duración diaria y utilizados para administrar la tasa de interés y la liquidez del sistema.