- Introducción

El siguiente informe tiene por objetivo describir la situación presupuestaria y social de la Ciudad de Buenos Aires bajo la jefatura de gobierno de Jorge Macri, cuya gestión está atravesada por los cambios en la política macroeconómica y su consecuente impacto en la recaudación del impuesto a los ingresos brutos, contexto que ha podido morigerar a través de un acuerdo político con el gobierno nacional.

La segunda sección pone en relieve las ventajas económicas de la CABA con respecto al resto del país, reflejadas en un mayor gasto por habitante, financiación propia, cuentas públicas equilibradas y capacidad para obtener financiamiento a tasas relativamente bajas. Posteriormente, la tercera sección retoma el conflicto por la coparticipación y la solución de acuerdo entre el gobierno nacional de Milei y la jefatura de gobierno de Jorge Macri, el cual agrega a todas las ventajas el ser la única jurisdicción beneficiada por las transferencias no automáticas pisadas por el gobierno nacional.

Tomar en consideración las ventajas estructurales y coyunturales de la CABA es fundamental para un análisis justo de la situación presupuestaria y social, realizada en las secciones cuarta y quinta, las cuales exponen que, aunque en menor medida que el resto de las provincias, la Ciudad de Buenos Aires también ha sufrido un ajuste en sus cuentas durante 2024, que sus indicadores sociales distan de ser perfectos y que arrastra desigualdades entre su población.

- La situación de CABA vs la nacional

Es usual escuchar en el debate político que la CABA es una jurisdicción privilegiada con respecto al resto del país por su condición tanto de ser la capital como por haberse separado institucionalmente del resto del AMBA más empobrecida. Esta intuición es cierta y está respaldada en los números que vamos a exponer a continuación.

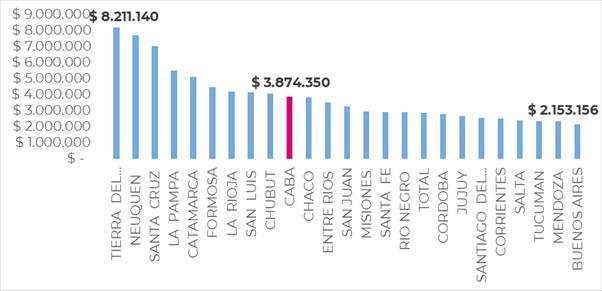

La CABA tiene mucha capacidad de gasto. A precios de febrero de 2025, el GCBA gastó durante el año 2023 $3.874.350 por habitante, cifra que, si bien se encuentra por debajo de varias provincias patagónicas, con excepción de Río Negro, superó en un 34,7% el promedio provincial, y en casi un 80% a la de menor gasto por habitante, la provincia de Buenos Aires. Más adelante en el informe vamos a analizar cómo esta brecha ha tendido a crecer producto de la política de administración de transferencias no automáticas de Javier Milei.

Gráfico 1: Gasto provincial por habitante en 2023 (a precios de febrero de 2025)

Fuente: DNAP

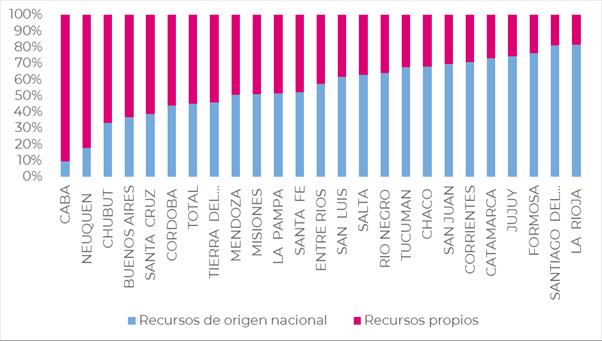

La CABA tiene mucho para gastar y muchos recursos propios. En la ejecución de 2023, estos representaron el 91% del total. El Pro, junto a las fuerzas políticas que bregan por la mayor autonomía de la ciudad, suele apelar a este dato para argumentar que la CABA es la jurisdicción más perjudicada por el régimen de coparticipación federal. En la segunda sección vamos a indagar en esto y a discutir cómo el cambio de la política macroeconómica ha empeorado gravemente la capacidad recaudatoria del GCBA.

Gráfico 2: origen de recursos por provincia

Fuente: DNAP

La CABA tiene capacidad de gasto, recursos propios y capacidad para sostener las cuentas públicas ordenadas. Durante 2023, fue la segunda jurisdicción con mejor resultado fiscal como porcentaje del presupuesto (9%), solamente superada por Santiago del Estero. Buenos Aires fue la segunda peor (-6,6%). Si analizamos el resultado fiscal sin transferencias nacionales, la CABA fue la mejor (-1,1%), mientras que Santiago del Estero fue la peor (-73,5%) Buenos Aires escala muchos puestos (-40,7%).

Tabla 1: resultado fiscal financiero como % del gasto total provincial (2023)

| Jurisdicción | Resultado fiscal como % del presupuesto | Resultado fiscal sin recursos de origen nacional | Diferencia |

| SANTIAGO DEL ESTERO | 9,7% | -73,5% | -83,3% |

| CABA | 9,0% | -1,1% | -10,2% |

| CHUBUT | 7,0% | -28,5% | -35,5% |

| LA PAMPA | 4,8% | -47,8% | -52,5% |

| CORDOBA | 2,8% | -41,8% | -44,6% |

| SAN JUAN | 2,4% | -65,8% | -68,3% |

| MENDOZA | 1,8% | -44,5% | -46,3% |

| FORMOSA | 1,2% | -73,0% | -74,1% |

| SALTA | 0,7% | -60,7% | -61,4% |

| NEUQUEN | 0,2% | -17,1% | -17,4% |

| MISIONES | 0,0% | -48,9% | -48,9% |

| CORRIENTES | -0,9% | -69,3% | -68,3% |

| JUJUY | -1,3% | -71,9% | -70,6% |

| LA RIOJA | -1,6% | -70,8% | -69,3% |

| TOTAL | -1,6% | -45,0% | -43,4% |

| CATAMARCA | -2,5% | -70,5% | -68,0% |

| SANTA CRUZ | -3,4% | -40,4% | -37,0% |

| RIO NEGRO | -3,9% | -64,5% | -60,6% |

| CHACO | -4,4% | -67,6% | -63,2% |

| TIERRA DEL FUEGO | -4,5% | -47,0% | -42,5% |

| TUCUMAN | -4,9% | -68,2% | -63,4% |

| SANTA FE | -5,3% | -53,4% | -48,0% |

| ENTRE RIOS | -5,6% | -59,0% | -53,4% |

| BUENOS AIRES | -6,6% | -40,7% | -34,1% |

| SAN LUIS | -7,0% | -62,2% | -55,2% |

Fuente: DNAP

Por último, además de capacidad de gasto, recursos propios y cuentas ordenadas, la CABA posee capacidad de endeudamiento. Los bonos en USD emitidos por el GCBA cotizan actualmente al 8,5% anual, aunque en tiempos menos turbulentos han llegado a pagar el 7%, que es la tasa que pagan las obligaciones negociables de empresas que exportan, es decir, cuyos ingresos están denominados en USD.

A modo de comparación, mientras que el GCBA puede endeudarse a tasas de un dígito, el gobierno nacional puede hacerlo al 14%, Chaco al 16% y, la provincia de Buenos Aires, a pesar de su reducido gasto por habitante y sus consecuentes urgencias y necesidades, puede hacerlo a más del 18%. Evidentemente, al mercado no le importa el nivel de gasto por habitante, sino la capacidad de pago futura, reflejada en el resultado fiscal. Este diferencial implica una ventaja reflejada en mayores posibilidades para realizar grandes obras de infraestructura, como podría ser la renovación y expansión de la red de subte, sin necesidad de sacrificar gastos corrientes.

- El debate por la coparticipación en 2024

El año pasado fue uno de modificaciones en las fuentes de recursos del GCBA. Todo comenzó con la enorme caída en la recaudación sufrida por el impuesto a los Ingresos Brutos (IIBB) que es, por lejos, el más significativo en términos de recaudación para cualquier jurisdicción provincial. En 2023, representó el 67,9% de los recursos totales del presupuesto, incluyendo en esta suma los de origen nacional.

Además de tratarse de un impuesto distorsivo por gravar todas las etapas de un proceso productivo o comercial (a diferencia del IVA que se aplica únicamente sobre el valor agregado), se trata de un tributo sensible a los vaivenes del nivel de actividad. En ese sentido, es lógico que después de la devaluación instrumentada durante los primeros días del gobierno de Milei y la recesión de los primeros meses del año, la recaudación de este impuesto empezara a verse afectada en todas las provincias.

Gráfico 3: variación interanual de IIBB en provincias seleccionadas y CABA (2024)

Fuente: DNAP

Sin embargo, a partir de julio, la CABA se empezó a ver más afectada que el resto de las provincias. Mientras que la recaudación por IIBB fue en PBA en diciembre de 2024 un 3,8% menor que en el mismo mes del 2023, en CABA la caída interanual de diciembre fue del 29,3%. Este diferencial es producto de los cambios en la política monetaria instrumentados por el Banco Central a partir de julio de 2024: la transferencia de los pasivos remunerados como las Leliqs al Tesoro a través de la creación de las LeFi. ¿Pero, por qué este cambio solo afecta al GCBA? Para comprender esto es necesario remontarse al conflicto entre la CABA y Nación por la coparticipación.

La masa coparticipable consiste en una porción de los recursos recaudados por el Estado Nacional que es automáticamente distribuida entre las provincias y la CABA, en función de participaciones preestablecidas por Ley de Coparticipación Federal. Dado que esta fue sancionada en 1988, cuando la Ciudad no era un distrito autónomo -rango que adquirió en 1994- y que para la modificación de los porcentajes se necesita acuerdo unánime de las provincias, el coeficiente de coparticipación que le corresponde a la CABA es un conflicto latente y no resuelto.

En el año 2016, Mauricio Macri incrementó la participación de la CABA sobre la coparticipación de 1,5% a 3,75%, con un posterior ajuste a 3,5% en 2018, en el marco de la discusión del consenso fiscal con las provincias. El pretexto para el aumento de los recursos coparticipables transferidos a la CABA fue el traspaso de la policía (antes, la Policía Metropolitana dependía de Nación, a partir de 2017 se creó la Policía de la Ciudad que depende del GCBA). Sin embargo, la masa de recursos transferidos fue muy superior al costo de estas nuevas funciones.

En el año 2020, en el marco de la huelga de la policía de la provincia de Buenos Aires, Alberto Fernández redujo la participación de la ciudad a 2,32%. Los fondos retraídos a la Ciudad fueron transferidos a la Provincia de Buenos Aires, para crear el Fondo de Fortalecimiento Fiscal. Esta decisión generó que lo que antes era una discusión bilateral entre la CABA y el Estado Nacional, pasara a ser una puja entre dos jurisdicciones. El en aquel entonces Jefe de Gobierno, Horacio Rodríguez Larreta, judicializó la medida y, para compensar la disminución de los recursos, implementó la tasa del 8% de IIBB sobre los pasivos remunerados del Banco Central, lo que fue posible por su ventaja de contener el domicilio de casi todo el sistema bancario bajo su jurisdicción. Ninguna otra provincia podría haber impuesto una medida como esta.

La medida fue criticada por Martín Guzmán y Miguel Ángel Pesce por encarecer la política monetaria del Banco Central. En definitiva, los pasivos remunerados tenían por objetivo garantizar una tasa de interés mínima a los ahorristas que los incentivara a demandar activos en pesos y moderar en el agregado la demanda de USD. En ausencia de crédito, los bancos sólo podían pagar esa tasa comprando los pasivos remunerados del Banco Central a corto plazo. Con la imposición de IIBB, la tasa de los pases y Leliq tendría que aumentar para que los bancos pudieran seguir pagando la misma tasa a los plazos fijos.

Finalmente, en diciembre de 2022, la Corte Suprema de Justicia definió la restitución de la coparticipación hasta 2,95%, decisión que el gobierno de Alberto Fernández incumplió.

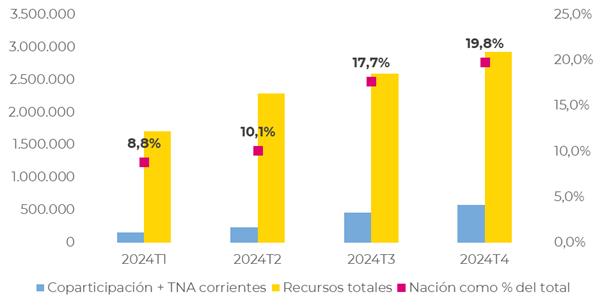

Como expusimos anteriormente, en julio de 2024 el Banco Central transfirió los pases y Leliq al tesoro a través de la creación de las LeFi. La diferencia es que legalmente el GCBA no puede gravar estos activos, por lo que su recaudación de IIBB se vio fuertemente afectada. Esto explica que Jorge Macri intensificara en aquel entonces el reclamo por la coparticipación, llegando a un acuerdo con el gobierno nacional: el tesoro le comenzó a transferir la diferencia para llegar al 2,95% de la coparticipación, pero en forma de transferencias no automáticas (también conocidas como discrecionales). De este modo, el gobierno nacional conservó un alto grado de discrecionalidad para poder detener las transferencias cuando lo viera necesario.

Gráfico 4: Coparticipación y TNA corrientes como proporción de los recursos totales del GCBA

Fuente: Dirección general de contaduría

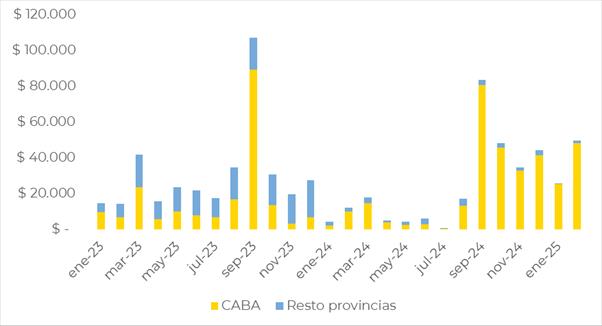

El gráfico 5 y la tabla 2 muestran los cambios de orientación de las transferencias no automáticas a lo largo del tiempo. Durante el último año del gobierno del Frente de Todos las transferencias no automáticas hacia el GCBA por habitante iban en línea con el promedio nacional de $15.000 (valor de febrero de 2025).

Durante los siete primeros meses de Milei, las transferencias no automáticas se retrajeron en un 83,35% contra el promedio de 2023, aunque es cierto que esta caída afectó menos a la CABA que al promedio nacional.

A partir de agosto de 2024 se consolida el acuerdo entre Jorge Macri y el oficialismo nacional, y las transferencias promedio se dispararon hasta $45.716 por habitante. Esto es 7,61 veces mayor en términos reales que los 7 meses anteriores, y 4,74 veces superior al promedio de los últimos tres meses de presidencia de Alberto Fernández. Mientras tanto, el resto de las provincias siguen sufriendo un ajuste de casi el 90% de las transferencias no automáticas recibidas con respecto a los tres últimos meses de gobierno del FdT.

Gráfico 5: Transferencias no automáticas (corrientes y de capital) a pesos de febrero de 2025 por habitante

Fuente: Presupuesto abierto

Los datos reflejan claramente que la motosierra nacional es selectiva: somete a las provincias a un fuerte ajuste mientras beneficia unilateralmente a la Ciudad de Buenos Aires.

Tabla 2: Transferencias no automática mensuales promedio por habitante

| Periodo | CABA | Resto país |

| oct-23 a dic-23 | $ 7.951 | $ 17.973 |

| ene-24 a jul-24 | $ 5.309 | $ 1.884 |

| sep-24 a feb-25 | $ 45.716 | $ 1.924 |

Fuente: Presupuesto abierto

- El ajuste presupuestario en CABA

A raíz del aumento de los recursos de origen nacional y la situación fiscal holgada previa, la CABA es la jurisdicción que menos ha ajustado el gasto provincial primario: -6,5% en términos reales al tercer trimestre de 2023 contra un promedio provincial de casi el -23%.

Tabla 3: Gasto provincial primario devengado al tercer trimestre a precios de ener-septiembre de 2024 (2024 contra 2023)

| Jurisdicción | 2023T3 | 2024T3 | Variación |

| CABA | $ 5.931.736 | $ 5.546.602 | -6,5% |

| Neuquén | $ 2.932.832 | $ 2.659.948 | -9,3% |

| Santa Cruz | $ 1.220.603 | $ 1.079.965 | -11,5% |

| Chubut | $ 1.381.044 | $ 1.147.189 | -16,9% |

| Misiones | $ 2.122.887 | $ 1.747.285 | -17,7% |

| Santa Fe | $ 5.655.701 | $ 4.585.042 | -18,9% |

| Río Negro | $ 1.236.383 | $ 1.000.780 | -19,1% |

| Buenos Aires | $ 20.897.599 | $ 16.542.331 | -20,8% |

| Corrientes | $ 1.711.708 | $ 1.347.940 | -21,3% |

| Córdoba | $ 5.868.895 | $ 4.596.553 | -21,7% |

| Total | $ 72.278.226 | $ 55.728.036 | -22,9% |

| Entre Ríos | $ 2.763.099 | $ 2.104.385 | -23,8% |

| Salta | $ 1.869.562 | $ 1.417.648 | -24,2% |

| Chaco | $ 2.574.939 | $ 1.884.376 | -26,8% |

| Catamarca | $ 1.286.479 | $ 914.578 | -28,9% |

| Santiago del Estero | $ 1.573.294 | $ 1.114.507 | -29,2% |

| La Rioja | $ 817.437 | $ 575.869 | -29,6% |

| Tierra del Fuego | $ 884.764 | $ 616.402 | -30,3% |

| Mendoza | $ 2.625.867 | $ 1.813.184 | -30,9% |

| Tucumán | $ 2.316.149 | $ 1.594.585 | -31,2% |

| Jujuy | $ 1.156.284 | $ 795.678 | -31,2% |

| San Juan | $ 1.463.583 | $ 999.654 | -31,7% |

| Formosa | $ 1.594.732 | $ 969.842 | -39,2% |

| San Luis | $ 1.225.298 | $ 673.696 | -45,0% |

Fuente: DNAP

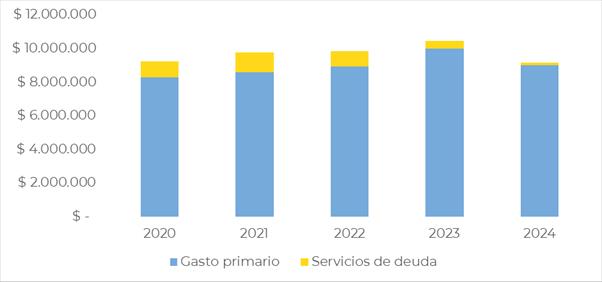

Finalmente, en 2024, el gasto primario, es decir, sin considerar el pago de intereses de deuda, fue aproximadamente de 9 billones de pesos, sufriendo una caída en términos reales de casi el 10% contra el año 2023. No obstante, superó en 1% al de 2023, un 5,2% al de 2021 y un 8,8% al de 2020, el año de la pandemia. Es decir, si bien hubo un ajuste bastante pronunciado contra 2023, producto de la caída de IIBB, el arreglo de la coparticipación permitió suavizar de gran manera el ajuste, a diferencia de lo que pasó en otras provincias.

Gráfico 6: Presupuesto ejecutado de la Ciudad Autónoma de Buenos Aires en millones de pesos de 2024

Fuente: BA Data

La siguiente tabla presenta el ajuste llevado adelante en 2024 por jurisdicción, de donde surge que el Ministerio de Educación, responsable de casi una quinta parte del presupuesto total, sufrió una reducción real del 5,6%. Salud, con una participación similar, cayó un 3,6%. Aunque estos recortes son menores al promedio, representan una pérdida de recursos concretos en áreas ya tensionadas por la alta demanda social. A su vez, el Ministerio de Desarrollo Humano y Hábitat, eje de las políticas sociales y habitacionales, registró una baja del 16,6%, muy por encima del promedio, lo que refleja una clara decisión política de retraer el rol del Estado en la asistencia directa.

El único gran ministerio que logra mejorar su posición en términos reales es Espacio Público e Higiene Urbana, con un aumento del 4,1%. Por otra parte, la división del Ministerio de Justicia y Seguridad en dos ministerios distintos no implicó ningún cambio en la participación presupuestaria conjunta y fue de las áreas más golpeadas con una reducción real del 13,1%. Una novedad es la creación del Ministerio de Infraestructura, que no existía como tal en 2023 y en 2024 concentra el 6% del presupuesto total.

Tabla 4: Ejecución presupuestaria por Jurisdicción a precios de 2024

| Jurisdicción | 2023 | 2024 | Variación | Incidencia |

| Jefatura De Gabinete De Ministros | $ 767.043 | $ 192.886 | -74,9% | 57,8% |

| Ministerio De Justicia Y Seguridad | $ 1.386.369 | $ 1.204.307 | -13,1% | 18,3% |

| Jefatura De Gobierno | $ 675.713 | $ 504.478 | -25,3% | 17,3% |

| Obligaciones A Cargo Del Tesoro | $ 189.455 | $ 68.461 | -63,9% | 12,2% |

| Min.Desa.Econ Y Prod | $ 179.054 | $ 64.472 | -64,0% | 11,5% |

| Ministerio De Educación | $ 1.946.851 | $ 1.837.371 | -5,6% | 11,0% |

| Ministerio De Desarrollo Humano Y Hábitat | $ 636.377 | $ 530.970 | -16,6% | 10,6% |

| Ministerio De Salud | $ 1.670.366 | $ 1.610.821 | -3,6% | 6,0% |

| Ministerio De Cultura | $ 214.315 | $ 167.433 | -21,9% | 4,7% |

| Consejo De La Magistratura | $ 311.282 | $ 268.036 | -13,9% | 4,4% |

| Ministerio De Gobierno | $ 26.040 | $ – | -100,0% | 2,6% |

| Ministerio De Hacienda Y Finanzas | $ 169.673 | $ 153.072 | -9,8% | 1,7% |

| Legislatura De La Ciudad De Buenos Aires | $ 114.993 | $ 107.687 | -6,4% | 0,7% |

| Ministerio Publico | $ 294.952 | $ 288.211 | -2,3% | 0,7% |

| Procuracion General De La Ciudad | $ 29.861 | $ 25.412 | -14,9% | 0,4% |

| Defensoria Del Pueblo | $ 46.434 | $ 42.465 | -8,5% | 0,4% |

| Tribunal Superior De Justicia | $ 20.891 | $ 19.486 | -6,7% | 0,1% |

| Sindicatura General De La Ciudad De Buenos Aires | $ 5.504 | $ 4.831 | -12,2% | 0,1% |

| Auditoria General De La Ciudad De Buenos Aires | $ 27.963 | $ 27.450 | -1,8% | 0,1% |

| Ministerio De Espacio Publico E Higiene Urbana | $ 1.289.755 | $ 1.342.161 | 4,1% | -5,3% |

| Min.Infraestructura | $ – | $ 550.328 | NO APLICA | -55,4% |

| Gasto primario total | $ 10.002.889 | $ 9.010.336 | -9,9% |

Fuente: BA Data

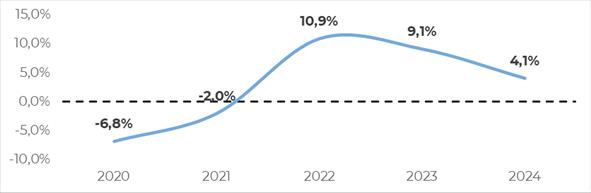

La evolución del resultado fiscal presenta que, a pesar del difícil contexto, el GCBA está priorizando la consecución del superávit fiscal, el cual fue del 4,1% en 2025, 5p.p. menor que en 2023. Si bien el resultado fiscal puede ser un objetivo deseable para mejorar la capacidad de endeudamiento a largo plazo del GCBA, puede ser criticable su priorización como principal objetivo en un año recesivo, con mayores demandas sociales y disponiendo de capacidad de endeudamiento para sortear contratiempos.

Gráfico 7: resultado fiscal como porcentaje del presupuesto ejecutado

Fuente: BA Data

Previsiones presupuestarias para 2025

En diciembre del año pasado, la Legislatura Porteña aprobó el Presupuesto 2025 para el Gobierno de la Ciudad de Buenos Aires. El monto sancionado fue de $13.599.424 millones, lo que representa un aumento del 4,5% en términos reales respecto a lo efectivamente ejecutado en 2024. Dada la caída adicional en servicios de deuda, el gasto primario crecería un 5,2% en términos reales y quedaría 5,3% por debajo del máximo de 2023.

Es importante aclarar que esta comparación se realiza entre el presupuesto sancionado para 2025 —es decir, el crédito total autorizado para gastar este año— y los gastos efectivamente ejecutados en los años anteriores. Cabe destacar que, en general, el gasto ejecutado suele ubicarse por debajo de lo presupuestado.

Gráfico 8: Presupuesto ejecutado entre 2020 y 2024 y sancionado en 2025 de la Ciudad Autónoma de Buenos Aires en millones de pesos de 2024

Fuente: BA Data

Por lo tanto, si bien este año se observa una leve recuperación del gasto del Gobierno de la Ciudad, el nivel sigue siendo inferior al de la gestión anterior, consolidando así un fuerte ajuste por parte de la administración de Jorge Macri.

Esto se ve reflejado en las principales áreas de gobierno. En el caso del Ministerio de Educación, el presupuesto sancionado para 2025 asciende a $1.900.762 millones. Esto representa una caída real del 2,4% respecto al gasto ejecutado en 2023 ($1.946.851 millones). Aunque mejora frente al piso de 2024, el nivel presupuestado continúa por debajo del registrado dos años atrás, consolidando un retroceso en el financiamiento educativo.

Gráfico 9: Gasto en principales jurisdicciones entre 2020 y 2025 en millones de pesos de 2024.

Fuente: BA data

La situación es similar en el Ministerio de Salud, que contará con $1.630.695 millones en 2025. Este monto está por debajo del ejecutado en 2023 ($1.670.366 millones) y también del máximo alcanzado en 2021 ($1.721.939 millones), lo que implica una pérdida acumulada de capacidad de gasto en términos reales.

El caso del Ministerio de Desarrollo Humano y Hábitat es aún más crítico. El presupuesto para 2025 será de $557.053 millones, un 12,5% inferior al nivel de 2023. Este ministerio acumula recortes consecutivos desde 2022, reflejando un relegamiento sostenido de las políticas sociales.

En contraposición, el Ministerio de Justicia y Seguridad recibirá $1.364.159 millones en 2025, lo que implica una suba real del 13,3% respecto a 2024. Aunque todavía no alcanza el máximo de 2023, es el único ministerio que muestra una recuperación relevante.

El Ministerio de Espacio Público e Higiene Urbana, por su parte, tendrá un presupuesto levemente inferior al de 2024, aunque sigue en niveles altos en comparación con años anteriores.

- Indicadores sociales en CABA

Es indudable que tanto la pobreza como el nivel de empleo dependen en gran medida de la situación macroeconómica del país. No obstante, los gobiernos provinciales pueden implementar políticas sectoriales que contribuyan a mejorar la calidad de vida y a redistribuir el ingreso, a través del uso de impuestos municipales o distritales y del gasto social: ya sea mediante transferencias monetarias directas o mediante intervenciones en alguna de sus dimensiones —como la vivienda, la educación o la salud—.

Como decíamos en la primera sección, la Ciudad de Buenos Aires es el centro político, comercial y financiero del país y posee ventajas significativas respecto a otros distritos, lo que se refleja en su nivel de vida. Sin embargo, la evolución de los indicadores económicos no refleja un buen aprovechamiento de los recursos, siendo el distrito con mayor recaudación per cápita del país y que recauda de forma unificada recursos que en todas las provincias perciben de manera diferenciada los gobiernos provinciales y municipales. Tomando en consideración esta ventaja comparativa es que debe evaluarse su situación social.

Al observar la evolución en la Ciudad de Buenos Aires durante la última década, lo que más llama la atención es el debilitamiento progresivo de la clase media: tanto los sectores acomodados como la clase media consolidada se reducen, mientras que aumentan significativamente los hogares en situación de pobreza e indigencia. Este desplazamiento evidencia un proceso de deterioro socioeconómico generalizado, con una marcada tendencia al empobrecimiento.

Tabla 5: Hogares por estrato de ingresos

| 4tro. trimestre 2015 | 4to. trimestre 2024 | |

| Total | 100 | 100 |

| Pobres | 11,2 | 19,3 |

| Indigentes | 2,8 | 4,5 |

| Pobres no indigentes | 8,4 | 14,8 |

| No pobres | 88,7 | 80,7 |

| En situación vulnerable | 9,5 | 10,4 |

| Sector medio frágil | 7,8 | 9,7 |

| Sector medio – “Clase media” | 54,7 | 51,8 |

| Sectores acomodados | 16,7 | 8,8 |

Fuente: IDECBA

La distribución del ingreso por decil en el cuarto trimestre de 2024 muestra que el decil más alto gana, en promedio, 15 veces más que el decil más bajo. La desigualdad en la Ciudad de Buenos Aires se refleja en una profunda brecha entre el norte y el sur, la cual, lejos de reducirse, se ha intensificado con el paso de los años.

Tabla 6: Ingreso familiar per cápita a precios de febrero de 2025

| Norte | Centro | Sur | Brecha norte-sur | ||

| 2015 | 1er. trimestre | 1.376.598 | 1.081.524 | 802.935 | 171% |

| 2do. trimestre | 1.468.930 | 1.006.674 | 769.390 | 191% | |

| 3er. trimestre | 1.630.139 | 1.161.000 | 801.011 | 204% | |

| 4to. trimestre | 1.538.445 | 1.117.923 | 775.815 | 198% | |

| 2024 | 1er. trimestre | 1.003.658 | 698.814 | 492.475 | 204% |

| 2do. trimestre | 1.066.286 | 725.262 | 499.272 | 214% | |

| 3er. trimestre | 1.143.069 | 853.943 | 612.631 | 187% | |

| 4to. trimestre | 1.097.850 | 861.387 | 602.775 | 182% |

Fuente: IDECBA

La brecha entre las comunas del sur y el norte no solo refleja una diferencia en los ingresos de los hogares, sino también en el acceso a servicios, infraestructura, y acceso al trabajo. Las comunas del sur tienen una mayor proporción de hogares en situación de pobreza, lo que refleja las desigualdades económicas dentro de la Ciudad de Buenos Aires y la ausencia de políticas para revertirlas.

Tabla 7: Porcentaje de hogares con menores ingresos que la CT (2023 contra 2015)

| Comuna | 2023 | 2015 | Diferencia |

| 1 | 44,6% | 26,9% | 17,7 pp |

| 2 | 25,5% | 10,5% | 15 pp |

| 3 | 38,5% | 19,4% | 19,1 pp |

| 4 | 48,9% | 35,0% | 13,9 pp |

| 5 | 28,7% | 13,8% | 14,9 pp |

| 6 | 21,0% | 14,1% | 6,9 pp |

| 7 | 38,7% | 22,7% | 16 pp |

| 8 | 65,8% | 43,2% | 22,6 pp |

| 9 | 41,5% | 22,0% | 19,5 pp |

| 10 | 32,3% | 20,7% | 11,6 pp |

| 11 | 28,8% | 19,7% | 9,1 pp |

| 12 | 23,0% | 10,8% | 12,2 pp |

| 13 | 26,9% | 14,4% | 12,5 pp |

| 14 | 22,1% | 8,7% | 13,4 pp |

| 15 | 32,4% | 16,8% | 15,6 pp |

Fuente: IDECBA

El problema de la vivienda es quizás uno de los mayores desafíos que enfrenta la Ciudad y engloba varios aspectos: el acceso al crédito, la vivienda propia, la oferta de alquileres, la falta de urbanización de los barrios populares, la explosión de los airbnb y la gente en situación de calle.

Tabla 8: Porcentaje de la población por situación habitacional

| Año | Propietario de la vivienda y el terreno | Inquilino o arrendatario | Tenencia precaria |

| 2003 | 64,4% | 23,9% | 11,6% |

| 2004 | 62,8% | 27,6% | 9,6% |

| 2005 | 62,2% | 27,6% | 10,1% |

| 2006 | 60,7% | 27,7% | 11,6% |

| 2007 | 61,1% | 27,2% | 11,7% |

| 2008 | 61,1% | 27,8% | 11,2% |

| 2009 | 61,7% | 27,5% | 10,8% |

| 2010 | 59,2% | 28,5% | 12,3% |

| 2011 | 58,7% | 29,5% | 11,8% |

| 2012 | 57,5% | 31,0% | 11,5% |

| 2013 | 56,8% | 32,1% | 11,0% |

| 2014 | 54,7% | 32,0% | 13,3% |

| 2015 | 50,6% | 35,2% | 14,2% |

| 2016 | 51,3% | 35,7% | 13,0% |

| 2017 | 52,2% | 35,1% | 12,7% |

| 2018 | 53,4% | 34,4% | 12,2% |

| 2019 | 53,6% | 35,2% | 11,3% |

| 2020 | 53,4% | 34,8% | 11,8% |

| 2021 | 53,1% | 34,6% | 12,2% |

| 2022 | 51,2% | 36,1% | 12,7% |

| 2023 | 50,5% | 35,7% | 13,7% |

| 2024 | 53,0% | 35,3% | 11,7% |

Fuente: IDECBA

En los últimos 18 años se observa una transformación estructural en el régimen de tenencia: la proporción de hogares inquilinos creció 7,6 p.p. al pasar del 27,7% en 2006 al 35,3% en 2024. En paralelo, los hogares propietarios disminuyeron 7,7 p.p. del 60,7% al 53,0% en el mismo periodo. El porcentaje de hogares con régimen de tenencia precaria se ha mantenido relativamente estable a lo largo de esos años.

Si bien la proporción de hogares propietarios se mantiene relativamente estable en las tres zonas de la ciudad —norte, centro y sur—, con valores que oscilan entre el 50% y el 56%, existen diferencias marcadas en la distribución de inquilinos y formas precarias de tenencia. La zona norte, compuesta por las comunas 2, 13 y 14, presenta el mayor porcentaje de hogares inquilinos (37,4%), seguida por la zona centro (36,3%), mientras que, en la zona sur, compuesta por las comunas 4, 8, 9 y 10, este porcentaje desciende al 29,4%. No obstante, en esta última área, las formas de tenencia más precarias superan ampliamente el promedio de la ciudad.

A nivel territorial, entre 2006 y 2024, la zona norte muestra la transformación más significativa en el régimen de tenencia: la proporción de hogares propietarios se redujo en 11 puntos porcentuales, mientras que los hogares inquilinos aumentaron 9 puntos y las formas de tenencia precaria crecieron 2 puntos. Este desplazamiento evidencia un proceso de reconfiguración socioespacial vinculado al encarecimiento del acceso a la propiedad y a la consolidación del mercado de alquileres. En contraste, la zona sur es la única que presenta una disminución —aunque leve— de las formas precarias de tenencia, con una baja de 2 puntos, lo que podría asociarse a procesos de reurbanización vinculados al Camino de Sirga y a Villa 20.

El empeoramiento económico genera consecuencias sociales que, si no se abordan, se transforman en problemas estructurales que se arraigan en la Ciudad. Un claro ejemplo de esto es el aumento de personas en situación de calle, cuya cantidad se ha cuadruplicado en los últimos años, reflejando la falta de un proyecto social adecuado y la marginación sistemática de ciertos grupos por parte del Gobierno de la Ciudad, que debe abordar tanto la situación sanitaria, educativa y ambiental.

Tabla 9: Población en situación de calle por lugar de asentamiento

| Periodo | Lugar de asentamiento | ||||

| Absolutos | % | ||||

| Total | Centros de Inclusión Social | En calle | Centros de Inclusión Social | En calle | |

| nov-17 | 1.602 | 636 | 966 | 39,7% | 60,3% |

| abr-18 | 1.753 | 662 | 1.091 | 37,8% | 62,2% |

| dic-18 | 2.118 | 858 | 1.260 | 40,5% | 59,5% |

| abr-19 | 2.016 | 870 | 1.146 | 43,2% | 56,8% |

| nov-19 | 1.734 | 833 | 901 | 48,0% | 52,0% |

| may-21 | 2.573 | 1.605 | 968 | 62,4% | 37,6% |

| abr-22 | 2.611 | 1.600 | 1.011 | 61,3% | 38,7% |

| abr-23 | 3.511 | 2.268 | 1.243 | 64,6% | 35,4% |

| nov-23 | 3.286 | 2.108 | 1.178 | 64,2% | 35,8% |

| abr-24 | 3.560 | 2.235 | 1.325 | 62,8% | 37,2% |

| nov-24 | 4.049 | 2.813 | 1.236 | 69,5% | 30,5% |

Fuente: IDECBA

Barrios Populares

Según datos del Registro de Barrios Populares (RENABAP) del 2018, la Ciudad Autónoma de Buenos Aires contabiliza 50 barrios populares distribuidos en las comunas 1, 2, 4, 6, 7, 8, 9, 14 y 15, siendo 9 del total de 15.

En términos de población, se registró que viven 81.280 familias en los barrios populares de la CABA distribuidas en las 9 comunas. La Población Villera estimada asciende a 325.120 personas, siendo las comunas más pobladas la 8 (43,1% de la población total), 1 (19,3%), 7 (19,1%) y 4 (13,1%). La comuna con mayor superficie en metros cuadrados (m2) de barrios populares es la comuna 8 con una superficie de 1.276.113 m2 (39,9% del total), seguida por la comuna 4 (25,8%) y la comuna 1 (15,6%). Los barrios populares representan un 10,4% de la población de la CABA y un 1,6% de la superficie total del distrito.

Tabla 10: Población villera por comuna, superficie y densidad

| Comunas | Densidad Poblacional Villera (Población Villera/m2) | Población Villera Estimada | %Total Población Villera | Superficie (m2) | %Total Superficie |

| Comuna 1 | 0,13 | 62.656 | 19,30% | 497.760 | 15,60% |

| Comuna 2 | 0,03 | 700 | 0,20% | 20.492 | 0,60% |

| Comuna 4 | 0,05 | 42.584 | 13,10% | 825.108 | 25,80% |

| Comuna 6 | 0,02 | 220 | 0,10% | 12.209 | 0,40% |

| Comuna 7 | 0,18 | 62.260 | 19,10% | 348.134 | 10,90% |

| Comuna 8 | 0,11 | 140.720 | 43,30% | 1.276.113 | 39,90% |

| Comuna 9 | 0,07 | 9.440 | 2,90% | 137.270 | 4,30% |

| Comuna 14 | 0,07 | 72 | 0,00% | 1.036 | 0,00% |

| Comuna 15 | 0,08 | 6.468 | 2,00% | 76.885 | 2,40% |

| Total Comunas Villeras | 0,1 | 325.120 | 100,00% | 3.195.007 | 100,00% |

| Total CABA | 0,02 | 3.120.612 | 10,40% | 203.000.000 | 1,60% |

Fuente: RENABAP e IDECBA

La tabla 10 representa la densidad de población villera en las comunas de la CABA, expresada en términos de población por metro cuadrado. Las comunas 7, 1 y 8 presentan las mayores concentraciones de población villera, con densidades de 0,18, 0,13 y 0,11 habitantes por metro cuadrado, respectivamente. Estas cifras contrastan fuertemente con las comunas 6 y 2, donde la densidad es significativamente menor (0,02 y 0,03 habitantes por metro cuadrado, respectivamente) ambas con un sólo barrio popular en cada comuna, el primero representado por el Playón de Caballito y el segundo por Saldías.

La densidad promedio para las comunas con barrios populares es de 0,10 habitantes por metro cuadrado, mientras que para toda la ciudad de Buenos Aires (CABA), la densidad de población es considerablemente más baja, ubicándose en 0,02 habitantes por metro cuadrado. Esto significa que en las comunas con barrios populares la concentración de habitantes en villas es 5,6 veces mayor que el indicador a nivel ciudad, evidenciando una marcada disparidad en la concentración poblacional. Esto refleja que los barrios populares están significativamente más saturados, con un mayor nivel de hacinamiento y menor disponibilidad de espacio por habitante en esas zonas.

- Conclusión

La Ciudad de Buenos Aires cerró 2024 y comenzó 2025 con una situación financiera excepcional: alta recaudación propia, cuentas ordenadas, acceso al crédito a tasas bajas y, desde mediados de año, con un acuerdo político que le garantiza un aumento de los recursos nacionales en un contexto de ajuste generalizado hacia el resto de las provincias.

Sin embargo, este margen financiero determinado por variables tanto coyunturales como estructurales no se ha traducido en casi dieciocho años en políticas públicas que contribuyan a reducir las desigualdades estructurales. Los datos evidencian que el gasto social ha sufrido un ajuste y la inversión en infraestructura en obras clave como la red de subterráneos sigue estancada.

La ausencia del Estado no afecta únicamente a los ciudadanos de las zonas pobres dependientes en mayor medida de los hospitales y escuelas públicas que, afectados por la urgente necesidad de urbanización, sufren las consecuencias de la reducción del gasto social en educación, salud y desarrollo humano y hábitat, sino que también perjudica a las zonas acomodadas. El estancamiento de la red de subte, los crecientes problemas en materia de congestión urbana, el encarecimiento sostenido del costo de vida en el marco de un proceso de gentrificación y la ausencia de un programa de planificación del espacio público implican un conjunto de problemas compartidos por el conjunto de la población porteña. No abordarlos no es consecuencia de la falta de recursos sino de decisiones políticas.

Esta falta de decisión política contrasta con una narrativa oficialista que sostiene que la Ciudad de Buenos Aires es perjudicada por el reparto del régimen de coparticipación. Si bien es evidente la contradicción entre este discurso y la holgura presupuestaria que exponen los datos, también lo son las dificultades de la oposición para construir un discurso político superador: una fuerza política de orientación federal y redistributiva se encuentra en una situación incómoda al no poder celebrar los privilegios de CABA sin contradecir su proyecto nacional, pero tampoco puede criticarlos abiertamente sin perder territorialidad. Esta tensión sólo puede resolverse con un proyecto de ciudad transformador e inclusivo.

En definitiva, estas discusiones no son exclusivas de CABA, sino que son comunes a los desafíos que enfrentan todas las grandes ciudades del mundo, tales como el encarecimiento del acceso a la vivienda, la presión de los desarrolladores inmobiliarios, la expulsión de los sectores medios y populares hacia la periferia, la gentrificación y la movilidad, todos factores de creciente malestar e insatisfacción democrática.