- Introducción

El gobierno está consiguiendo exponer algunos logros en materia macroeconómica, los cuales se fundamentan en un incipiente proceso desinflacionario y en cierta estabilidad cambiaria y acumulación de reservas. Si bien la economía está lejos de estar estabilizada si se la compara con el periodo 2003-2017, es indudable que esta desinflación está contribuyendo a una recuperación de los niveles de actividad y los ingresos.

La primera sección de este informe analiza los fundamentos macroeconómicos del proceso actual de desinflación, la segunda alerta sobre algunos de sus riesgos. Por último, la tercera debate el punto de llegada de este modelo incluso suponiendo que los riesgos de este programa no se materialicen y los hechos se adapten a las necesidades del oficialismo.

2. ¿Qué está pasando?

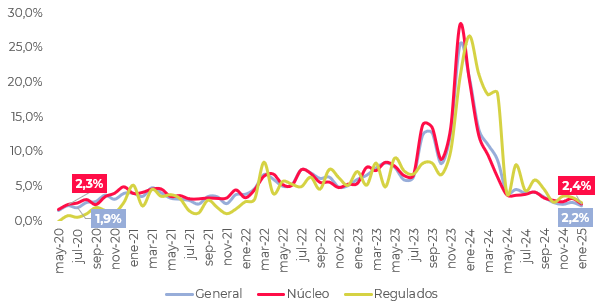

La reducción de la tasa de inflación es indudablemente el mayor atractivo de la narrativa oficialista. El INDEC relevó una tasa de inflación mensual del 2,2% en enero. La inflación núcleo, por su parte, aumentó un 2,4% respecto a diciembre. El gráfico 1 muestra que es necesario regresar hasta julio y junio de 2020 respectivamente para encontrar registros en eses nivel.

Gráfico 1: tasa de inflación mensual general, núcleo y regulados.

Fuente: INDEC

¿Cuál es el principal fundamento de esta dinámica? El esquema macroeconómico de 2023, en combinación con la sequía, implicaba pérdida de reservas y brecha elevada. La tabla 1 y el gráfico 2 muestran que durante los últimos once meses del gobierno anterior el Banco Central vendió USD 23.085 millones y que la brecha entre el dólar oficial y el paralelo oscilaba entre el 90% y el 150%.

Tabla 1: compra de divisas

| Concepto | ene-23 a nov-23 | dic-23 a ene-25 |

| Compra de divisas | -1.596 | 22.410 |

| Organismos internacionales | -9.359 | -4.292 |

| Otras operaciones del sector público | -1.635 | -9.623 |

| Efectivo mínimo | -3.234 | 3.997 |

| Otros | -7.262 | -5.696 |

| Variación total | -23.085 | 6.797 |

Fuente: BCRA

En cambio, en los primeros 14 meses del gobierno actual el Banco Central acumuló USD 6.797 millones y, dada la estabilidad del dólar paralelo y el crawling peg del oficial, la brecha cambiaria ha tendido a reducirse a niveles en torno al 13%.

Gráfico 2: evolución del tipo de cambio oficial, MEP y brecha

Fuente: BCRA y Ámbito Financiero

La estabilidad cambiaria, entendida no solo como la estabilidad del tipo de cambio oficial sino como la inexistencia de expectativas devaluatorias normalmente reflejadas en una brecha elevada, es el pilar fundamental de la desinflación actual. Al mismo tiempo, la capacidad del Banco Central para acumular reservas, estrechamente ligada a las expectativas devaluatorias, está relacionada con la relación entre la oferta y la demanda de USD.

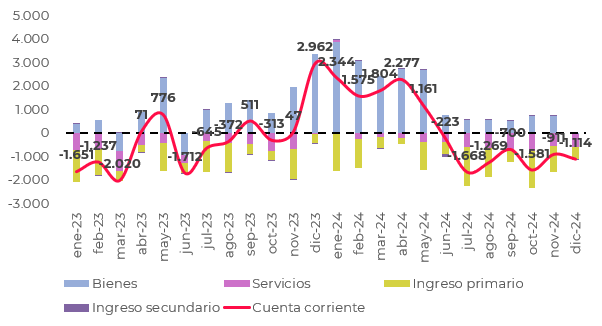

El gráfico 3 expone el balance cambiario, de donde se desprende que el gobierno acumuló reservas durante todos los meses menos febrero, julio, agosto y septiembre de 2024. Sin embargo, la naturaleza del proceso de acumulación de reservas mutó a raíz de la apreciación cambiaria, la incipiente recuperación económica y el blanqueo de capitales.

Gráfico 3: cuenta corriente, cuenta capital y financiera cambiarias y variación de reservas

Fuente: Balance cambiario

En los primeros meses de gobierno la acumulación de reservas estuvo basada en una cuenta corriente cambiaria positiva, muchas veces incluso con cuenta financiera deficitaria. Básicamente, la devaluación dio lugar a un parate económico y un consecuente derrumbe de las importaciones acompañado por un diferimiento de pagos, el cual fue complementado por el aumento de la deuda de los importadores a través de los bonos Bopreal.

No obstante, en la medida que el tipo de cambio avanzó por debajo de la tasa de inflación, la actividad comenzó a repuntar, y se normalizaron sus pagos, las importaciones comenzaron a recuperarse. En ese momento, el gobierno consolidó las condiciones para generar un proceso de ingreso de USD por cuenta financiera a través de los siguientes mecanismos: tasa de interés positiva en USD para activos en pesos, lo que incentiva su demanda, y provisión de liquidez en dólares a través del blanqueo de capitales. Veamos.

Un modelo de carry trade

Una empresa sigue una estrategia de carry trade o bicicleta financiera cuando aprovecha un diferencial entre la tasa de interés en pesos mayor a la tasa de interés en dólares para obtener una renta financiera en esta moneda. En forma estilizada, las empresas se endeudan en USD para vender los dólares y obtener pesos a cambio con los cuales se demandan activos. La estrategia presupone estabilidad cambiaria creíble, ya que una devaluación licuaría las ganancias obtenidas.

A nivel macroeconómico, el carry trade da lugar a un aumento del endeudamiento en dólares de las empresas y un auge en el mercado de valores. La provisión continua de USD por parte de las empresas retroalimenta la expectativa de apreciación de la moneda y por lo tanto viabiliza la estrategia. Sin embargo, en un momento dado estas pueden cambiar y revertir el proceso, dando lugar a un proceso de venta compulsiva de posiciones en pesos y compra de divisas por parte de las empresas que buscan cubrir las ganancias obtenidas de una eventual devaluación, conducta que puede contribuir a efectivizarla.

Ahora bien, el proceso actual de carry tiene una particularidad que es importante analizar para caracterizarlo correctamente: la vigencia de los controles cambiarios que condicionan a las empresas de la siguiente manera:

- Imposibilidad de acceder al mercado único libre de cambios (MULC o dólar oficial) para transacciones financieras.

- Imposibilidad de acceder al MULC por noventa días para transacciones comerciales (importar, exportar, girar utilidades, etc.) en caso de acceder al mercado paralelo (MEP, CCL, etc.).

Dado el actual marco regulatorio, existen dos formas de hacer carry que a nivel macroeconómico contribuyen a engrosar las reservas del Banco Central. La primera está relacionada a las empresas exportadoras e importadoras y consiste en comparar el crawling peg mensual del 1% -esto es el aumento del dólar oficial preanunciado por el BCRA-, con la tasa de interés en pesos que hoy está en torno al 2,4%. Dado este diferencial, los exportadores están incentivados a liquidar sus dólares en el MULC cuanto antes para obtener pesos y cobrarse esta diferencia, al tiempo que los importadores lo están a esperar para pagar sus compras en dólares en el exterior, siendo preferible quedarse con pesos y realizar una ganancia.

La segunda forma de carry se realiza a través de la emisión de obligaciones negociables (ONs), títulos de deuda privada a tasa fija denominados en USD que rinden una tasa en torno al 7,5% anual (el gráfico 4 expone la emisión de ONs en el que se aprecia un aumento pronunciado a partir de mediados de 2024). Las empresas que las emiten liquidan estos USD en el MULC y obtienen pesos a cambio para demandar activos en pesos. A diferencia de otros procesos, el cepo impide que las empresas compren dólares para cancelar las ONs en el MULC, ya que la normativa establece que solo pueden acceder cuando hay vencimientos de interés y capital, impidiéndoles cancelarlas por adelantado. ¿Esto significa que en caso de que haya expectativas de devaluación quedarían atrapadas en activos en pesos? No necesariamente, ya que podrían cancelar las ONs comprando dólares en el mercado paralelo, siempre y cuando estén dispuestas a asumir el costo posterior de no acceder al MULC por noventa días.

Gráfico 4: emisión de obligaciones negociables

Fuente: CNV

En consecuencia, el tipo de cambio relevante para realizar ganancias en USD en este caso es el paralelo. El gráfico 5 expone la comparación mensual del rendimiento de un plazo fijo a 30-44 días con la tasa de variación del dólar MEP, de donde se desprende que, a pesar de la reducción sostenida de la tasa de política monetaria por parte del Banco Central, la estabilidad e incluso apreciación del peso ha dado lugar a rendimientos mensuales del hasta el 8% en dólares.

Gráfico 5: tasa nominal de interés, tasa de variación del dólar MEP y tasa de interés en USD.

Fuente: Banco Central y Ámbito Financiero

El blanqueo de capitales que implicó el ingreso de USD 20.000 millones al sistema financiero, por su parte, cumplió un rol fundamental en este esquema, ya que, en un contexto atravesado por la dificultad para acceder al crédito externo, proveyó la liquidez necesaria que demandó las obligaciones negociables emitidas por las empresas que siguen la estrategia de carry.

Una vez entendida esta lógica, cobran sentido las intervenciones tanto directas como indirectas del gobierno sobre la cotización del dólar MEP. Un bajo nivel de brecha es fundamental para que los rendimientos de los activos en pesos se mantengan positivos y la estrategia de carry trade sea atractiva para las empresas que se están endeudando en dólares.

En conclusión, este esquema macroeconómico está fundamentado en el ingreso de USD a través de la emisión de obligaciones negociables directamente liquidadas en el MULC realizada por empresas que no están buscando invertir en infraestructura o capacidad productiva, sino que están siguiendo una estrategia de rentabilidad en pesos. La expectativa de que el tipo de cambio no se deprecie reforzada principalmente por el superávit fiscal financiero permite que el rendimiento esperado de los activos en pesos se mantenga positivo y que el ingreso de divisas continúe. El resultado es la prolongación de la estabilidad cambiaria, políticamente necesaria para seguir exponiendo resultados en materia de desinflación.

3. ¿Qué riesgos hay?

Desde ya que esta estrategia no está exenta de riesgos, especialmente en un país con una economía bimonetaria tan consolidada como lo es Argentina. En primer lugar, esta estrategia tiende a consolidar y no a revertir el saldo negativo en la cuenta corriente, ya que profundiza la apreciación del tipo de cambio, abaratando las importaciones y los consumos en el exterior como turismo. Además, en el mediano plazo también contribuye a empeorar el ingreso primario, ya que las empresas que emitieron ONs eventualmente demandan dólares para pagar los vencimientos.

Gráfico 6: cuenta corriente cambiaria

Fuente: Banco Central

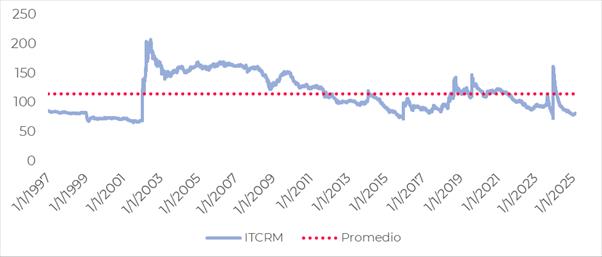

En segundo lugar, en relación con el déficit de cuenta corriente, el hecho de que la tasa de inflación supere al ritmo diario de devaluación del Banco Central implica un proceso de apreciación del tipo de cambio, el cual se encuentra ya marcadamente por debajo del promedio de los últimos 28 años. Incluso si este tipo de cambio fuera el resultado de la demanda y oferta de divisas, un tipo de cambio real excesivamente bajo y sostenido en el tiempo, especialmente en combinación con un proceso de apertura comercial puede tener a mediano plazo un impacto destructivo sobre amplios sectores de la economía local.

Gráfico 7: Índice de tipo de cambio real multilateral

Fuente: Banco Central

Desde una dimensión financiera, en tercer lugar, la liquidez de la economía no depende únicamente de la emisión que financia el déficit fiscal, sino también de otros factores. Durante estos últimos meses, la tasa del plazo fijo le ganó a la evolución del dólar paralelo, contribuyendo a aumentar el valor de los depósitos medidos en dólares. En consecuencia, a nivel macroeconómico, incluso sin que medie intervención para financiar el déficit fiscal del tesoro, el carry trade contribuye a aumentar la liquidez, y esto implica una mayor demanda potencial de divisas si las expectativas que hoy incentivan la estrategia de carry trade se revirtieran.

Gráfico 8: base monetaria y M2 en dólares

Fuente: Banco Central y Ámbito Financiero

Desde enero de 2024, “M2”, o la liquidez de la economía en pesos, ha crecido prácticamente sin interrupciones, lo que se explica por la vigencia de la tasa de interés positiva en dólares. Si bien todavía se encuentra por debajo de los máximos registrados antes de la crisis cambiaria iniciada en 2018, la profundización de esta dinámica en el tiempo podría ser desestabilizante a futuro.

En favor de la narrativa oficial, puede decirse que está estilizado que en cualquier proceso de estabilización habría conllevado estas dificultades: déficit de cuenta corriente, apreciación del tipo de cambio y aumento de liquidez traccionada por la tasa de interés positiva. De lo que se trata es de alcanzar una desinflación suficientemente profunda y duradera que logre dos objetivos: desincentivar la dolarización de ahorros y conseguir quebrar la inercia al punto tal que una devaluación que corrija la cuenta corriente no conlleve un salto inflacionario desestabilizante.

En definitiva, todas las economías del mundo con moneda fuerte se basan en la vigencia de la tasa de interés positiva sobre los activos en sus monedas locales con respecto al tipo de cambio, pero a diferencia de Argentina, no son economías bimonetarias en la que los ahorristas buscan eventualmente dolarizar su patrimonio, ni un salto cambiario nominal tiene un impacto disruptivo sobre los precios. La pregunta relevante entonces es si el gobierno puede sostener este tipo de cambio y este esquema de carry por el tiempo suficiente como para lograr una inflación de un dígito anual.

Existen algunos factores que podrían aportarle a este esquema algo más de sostenibilidad que el modelo de carry trade instrumentado por Macri entre 2016 y 2018 que terminó con la crisis cambiaria y llegada del FMI. En primer lugar, el compromiso con el superávit fiscal financiero y la no emisión de pesos para financiar al tesoro, reforzado a través de la transferencia de los pasivos del Banco Central al tesoro, generan expectativas favorables a que el tipo de cambio se mantenga estable, reforzando el ingreso de divisas.

En segundo lugar, se trata de un esquema financiado con dólares de residentes y, por el momento, a través de endeudamiento del sector privado, principalmente empresas exportadoras, mientras que el de Macri involucraba capitales internacionales y endeudamiento del sector público. En ese sentido, el riesgo de descalce de monedas (no tener los dólares para pagar) ante una devaluación es menor. Las empresas exportadoras con una enorme proporción de sus ingresos denominados en dólares no enfrentarían tantas dificultades para hacer frente a vencimientos de deuda ante una devaluación del peso como un Estado cuyos ingresos están denominados en pesos.

Sin embargo, los argumentos que dan cuenta del superávit fiscal y del menor riesgo de descalce no refutan el hecho de que el carry aumenta la liquidez del sistema, o lo que es lo mismo, la demanda potencial de dólares. Dado que hoy la economía dista de estar estabilizada, la formación de expectativas devaluatorias podría implicar un duro golpe para la sostenibilidad de este esquema. Esta posible tensión explica los esfuerzos del gobierno en contener la brecha cambiaria a través del dólar blend y la intervención directa sobre el MEP, así como la reducción temporal de las retenciones.

Si bien hasta este momento el programa antiinflacionario ha sido exitoso para reducir la inflación hasta niveles en torno al 2%, esto todavía implica una tasa de inflación anual superior al 20%, lejos de un dígito anual. Desde este centro consideramos que perforar este piso de forma rápida sin generar mayores desafíos es riesgoso si no se toman medidas para abordar la inercia inflacionaria, explicada por factores institucionales como contratos indexados.

Un abordaje general de la inercia no pasa por restringir paritarias, sino por tomar medidas que impidan tanto los contratos en dólares como los contratos indexados, a través de la coordinación estatal entre las partes involucradas. Este tipo de medidas fueron adoptadas tanto por el Plan Austral como por la convertibilidad, así como por otras experiencias de estabilización exitosas en otros países.

La consolidación de la desinflación a niveles de un dígito anual se presenta como fundamental para atenuar los riesgos y que el esquema de tasa de interés positiva en dólares se sostenga en el tiempo. No obstante, incluso en caso de éxito en materia de desinflación, la política de superávit financiero tal y como fue implementada tiene costos económicos y sociales.

4. ¿Y si logran sostener el carry?

La consolidación de un ajuste permanente

Uno de los pilares de la política económica es el superávit financiero, ya que permite evitar la emisión de pesos, reduciendo la demanda de dólares. Entre 2023 y 2024, el resultado primario pasó de representar el -2,7% del PBI al 1,7%, es decir, hubo un ahorro fiscal de más de cuatro puntos del PBI, el cual se explica íntegramente por la reducción del gasto que cayó 4,9 pp del PBI. Los ingresos, por su parte, cayeron en 0,5 pp del PBI.

Gráfico 9: ingresos, gasto, intereses, resultado primario y financiero (2016-2024)

Fuente: IMIG

Si la política de ahorro fiscal iba a formar parte de la agenda de cualquier gobierno, la forma en la que se efectiviza no es neutral, sino que provoca impactos económicos y distributivos en función de qué programas e impuestos el gobierno decide desfinanciar o fortalecer.

Tabla 2: evolución del gasto por concepto como porcentaje del PBI

| Concepto | 2023 | 2024 | Variación |

| Jubilaciones y pensiones contributivas | 6,2% | 5,5% | -0,7% |

| Resto gasto social | 4,5% | 3,8% | -0,7% |

| Subsidios económicos (energía, transporte y otros) | 2,1% | 1,5% | -0,6% |

| Total funcionamiento | 3,3% | 2,6% | -0,7% |

| Transferencias corrientes a las provincias | 0,8% | 0,2% | -0,5% |

| Transferencias a las universidades | 0,7% | 0,5% | -0,2% |

| Resto gastos corrientes | 0,5% | 0,1% | -0,3% |

| Gastos de capital | 1,6% | 0,4% | -1,2% |

| Total gasto primario | 19,6% | 14,7% | -4,9% |

Fuente: IMIG

La tabla muestra que los casi cinco puntos de ajuste del gasto fueron obtenidos principalmente recortando los gastos de capital (-1,2pp) jubilaciones (-0,7pp), resto del gasto social (-0,7pp), subsidios económicos a la energía, transporte y otros (-0,6pp), funcionamiento (-0,7pp), transferencias corrientes a las provincias (-0,5pp), universidades (-0,2pp) y resto de gastos corrientes (-0,3pp).

El ajuste sobre la obra pública está resumido en el concepto de “gastos de capital” que incluye obras realizadas directamente por el gobierno nacional y también transferencias a las provincias para dichas obras. Sostener a largo plazo el recorte de esta partida podría implicar un deterioro enorme de la infraestructura y, por ende, sobre el crecimiento económico. Básicamente, los recursos no alcanzarían para renovar rutas, mantener infraestructura energética o de provisión de agua potable, y mucho menos para construir nueva, ni tampoco para realizar ningún tipo de política habitacional.

El ajuste en jubilaciones merece otro comentario, ya que el gobierno cambió la fórmula en abril y pasaron a ajustar por inflación pasada. En ese sentido, la reducción de la inflación ha determinado un aumento en términos reales de los haberes jubilatorios con respecto a los mínimos del primer trimestre de 2024.

Sin embargo, la contracara del ajuste jubilatorio por inflación es que impide un aumento sostenido y en términos reales de las jubilaciones contra la inflación, en un contexto en el que han quedado muy licuadas después de que el gobierno cambiara la fórmula antes de que en junio de 2024 tuviera que pagarles la evolución ponderada del RIPTE y la recaudación de ANSES del primer trimestre de 2024, cuando la nominalidad era mucho más alta.

A esto se le suma que el bono de $70.000 otorgado a los beneficiarios de la mínima no ajusta por inflación, es decir, se encuentra congelado desde marzo de 2024. En caso de sostenerse un nivel de inflación moderado, va a seguir licuándose hasta representar una proporción muy reducida de los ingresos de este universo de jubilados que va a seguir perdiendo en términos reales.

Tabla 3: evolución del haber jubilatorio en 2025 suponiendo inflación del 0% a partir de febrero

| Periodo | Sin considerar bonos | Considerando bonos |

| Contra 2015 | -41,4% | -26,4% |

| Contra 2016 | -37,2% | -21,1% |

| Contra 2017 | -38,7% | -23,0% |

| Contra 2018 | -33,8% | -16,8% |

| Contra 2019 | -27,7% | -11,8% |

| Contra 2020 | -29,5% | -15,2% |

| Contra 2021 | -24,1% | -9,4% |

| Contra 2022 | -20,3% | -9,1% |

| Contra 2023 | -4,9% | -8,0% |

| Contra 2024 | 16,9% | 8,1% |

Fuente: Ministerio de capital humano

La tabla muestra cómo quedaría la jubilación en caso de que en febrero se detuviera completamente el fenómeno inflacionario. Si bien las jubilaciones mínimas quedarían contando los bonos un 8,1% arriba del promedio de 2024, estas todavía no recuperarían el nivel promedio de 2023, y consolidarían una caída real del 26,4% contra 2015. Para los jubilados que no cobran bono, la mejora contra 2024 es mucho mayor, del 16,9%, pero consolidan una caída del 20,3% contra el promedio de 2022 y de hasta el 41,4% contra 2015.

Los ingresos fiscales, por su parte, no siguieron una tendencia tan clara. En 2024 el gobierno evitó su derrumbe a través de los derechos de exportación (+0,19pp), el impuesto PAÍS (+0,19pp) y la imposición de ganancias a mitad de año (-0,03pp). No obstante, dada la fuerte recesión económica durante el primer trimestre IVA (-0,19pp) y aportes y contribuciones a la seguridad social (-0,09pp) evolucionaron desfavorablemente. Por último, bienes personales (-0,05pp) experimentó una retracción en el marco de la decisión política oficial de beneficiar a grandes contribuyentes. Una reforma fiscal progresiva y más ambiciosa sobre bienes personales y el impuesto a las ganancias podría haber evitado una parte del ajuste del gasto.

Tabla 4: evolución de los ingresos como porcentaje del PBI por concepto

| Concepto | 2023 | 2024 | Variación |

| IVA | 3,47% | 3,29% | -0,19% |

| Ganancias | 1,62% | 1,60% | -0,03% |

| Aportes y contribuciones a la seguridad social | 5,03% | 4,94% | -0,09% |

| Débitos y créditos | 1,57% | 1,56% | -0,02% |

| Bienes personales | 0,20% | 0,15% | -0,05% |

| Internos | 0,24% | 0,21% | -0,02% |

| Derechos de exportación | 0,80% | 0,99% | 0,19% |

| Derechos de importación | 0,57% | 0,53% | -0,05% |

| Resto tributarios | 1,44% | 1,85% | 0,41% |

| Total tributarios | 14,96% | 15,10% | 0,15% |

| Rentas de la propiedad | 1,02% | 0,75% | -0,27% |

| Otros ingresos corrientes | 0,91% | 0,58% | -0,33% |

| Ingresos de capital | 0,00% | 0,00% | 0,00% |

| Total ingresos | 16,89% | 16,44% | -0,45% |

Fuente: IMIG

¿Recuperación en V?

El estimador mensual de actividad económica (EMAE) presentó en diciembre una recuperación interanual del 5,5%, fundamentada en la apreciación que fue profundizándose a lo largo del año, incluso en este contexto de reducción pronunciada del gasto público.

Gráfico 10: Variación interanual de la serie original y serie desestacionalizada

Fuente: INDEC

Sin embargo, la recuperación de diciembre no es homogénea. Los sectores que más explican la recuperación son la industria manufacturera, el comercio, la intermediación financiera, actividades inmobiliarias, agricultura y ganadería y minería. Los sectores más perjudicados son construcción, administración pública, otras actividades, pesca, servicios sociales y de salud, y hoteles y restaurantes.

Tabla 5: Variación interanual del EMAE abierta por sector de actividad (diciembre de 2024)

| Sector de actividad | Variación interanual dic-24 | Incidencia |

| Impuestos netos de subsidios | 13,1% | 36,93% |

| Industria manufacturera | 6,7% | 18,83% |

| Comercio mayorista, minorista y reparaciones | 7,4% | 16,64% |

| Intermediación financiera | 18,0% | 11,15% |

| Actividades inmobiliarias, empresariales y de alquiler | 4,1% | 9,14% |

| Agricultura, ganadería, caza y silvicultura | 6,7% | 7,86% |

| Explotación de minas y canteras | 7,3% | 5,30% |

| Transporte y comunicaciones | 1,7% | 2,38% |

| Electricidad, gas y agua | 2,9% | 0,91% |

| Enseñanza | 1,1% | 0,91% |

| Hoteles y restaurantes | -0,3% | -0,18% |

| Servicios sociales y de salud | -1,0% | -0,55% |

| Pesca | -25,0% | -1,28% |

| Otras actividades de servicios comunitarios, sociales y personales | -4,2% | -1,83% |

| Administración pública y defensa; planes de seguridad social de afiliación obligatoria | -2,5% | -2,38% |

| Construcción | -7,2% | -3,84% |

| Variación interanual total | 5,48% |

Fuente: INDEC

Los sectores más beneficiados por este modelo están asociados a la apreciación cambiaria: una parte de la industria se beneficia del abaratamiento de las importaciones de bienes de capital (como contrapartida, hay un sector local productor de bienes de capital que puede verse perjudicado); el sector agropecuario se benefició de la devaluación inicial, del dólar blend y de la última reducción de las retenciones; el comercio también se beneficia de las importaciones baratas; la intermediación financiera de la tasa de interés positiva. Por último, las actividades inmobiliarias se benefician de cierta recuperación del crédito aparejada a la reducción de la inflación. Por otro lado, los sectores más perjudicados por el modelo están directamente relacionados al ajuste fiscal: la paralización de la obra pública y el achicamiento de la plata estatal impacta directamente sobre la construcción y la administración pública.

La actividad se encuentra, sin embargo, todavía por debajo de los máximos del año 2022. En ese sentido, a pesar de la indudable recuperación, todavía no puede hablarse de crecimiento económico. A continuación, vamos a cotejar si los ingresos están avanzando a la par de la actividad.

Ingresos y discusiones sobre la canasta y salario

Luego de la caída abrupta del poder adquisitivo por la devaluación de diciembre y posterior impacto en los precios, el salario real comenzó a repuntar producto de la baja en la inflación. Sin dudas, el camino lento de la recuperación muestra un “quiebre” de los que fueron los primeros meses de Milei, aunque no es suficiente. En términos políticos, cobra significado que el salario se esté acercando al valor de noviembre 2023, pero para pensar el horizonte de recuperación de la clase trabajadora, cuyos salarios continúan por debajo del máximo de 2017, el análisis debe hacerse a nivel sectorial y también en términos redistributivos.

Otro indicador que refleja esta disparidad en la supuesta recuperación es el empleo. La evolución de la cantidad de puestos de trabajo muestra una fase de caída entre septiembre de 2023 y julio de 2024 y un rebote entre julio y noviembre de 2024 (último dato disponible). Sin embargo, la cantidad de trabajadores asalariados registrados aún continúa por debajo de noviembre de 2023, habiendo casi 120 mil puestos menos, explicado principalmente por la caída de 26 mil trabajadores en el sector de la construcción y de 68 mil en el sector industrial. Sin un contexto macroeconómico que favorezca al sector de transables y ante la falta de políticas que incentiven al sector, difícilmente la situación se revierta en el mediano plazo.

Recientemente en el discurso de algunos economistas, se comenzó a instalar la idea de que el IPC está mal medido. Más allá de que este cambio metodológico no pone en jaque la indiscutible desinflación de la economía, resulta relevante plantear algunos puntos al respecto por las diferencias que arroja en el resultado final de la variación de precios.

En primer lugar, es importante entender que el IPC se mide en base a lo que se releva que los hogares gastan. Este relevo se realiza en la Encuesta de Gasto de los Hogares que realiza el INDEC (ENGHo), realizada en los años 2004-2005 y 2017-2018. Con esos resultados, se ponderan los aumentos de las divisiones del IPC para poder tener una representación lo más fiel posible al consumo de los argentinos.

La discusión nace porque el gobierno continúa utilizando las ponderaciones relevadas en la encuesta de 2004-2005, cuando debería usar las de 2017-2018, más representativa del consumo actual. Ambas encuestas presentan diferencias considerables, ya que, por ejemplo, el consumo de servicios creció significativamente en peso dentro de la canasta, producto, por ejemplo, de la mayor cantidad de servicios ofrecidos por el avance de la tecnología: el gasto en vivienda y servicios derivados aumentó en casi 6 p.p, transporte en 3,38 p.p., mientras que alimentos y bebidas disminuyó en casi 7 p.p.

Tabla 6: cambio en las ponderaciones de cada división del IPC

| Divisiones | ENGHo 2004-2005 | ENGHo 2017-2018 | diferencia |

| Alimentos y bebidas no alcohólicas | 29,6% | 22,70% | -6,93 |

| Bebidas alcohólicas y tabaco | 3,5% | 2% | -1,48 |

| Prendas de vestir y calzado | 11,2% | 6,80% | -4,38 |

| Vivienda, agua, electricidad, gas y otros combustibles | 8,9% | 14,50% | 5,62 |

| Equipamiento y mantenimiento del hogar | 6,6% | 5,50% | -1,05 |

| Salud | 6,8% | 6,40% | -0,43 |

| Transporte | 10,9% | 14,30% | 3,38 |

| Comunicaciones | 2,8% | 5,10% | 2,30 |

| Recreación y cultura | 6,9% | 8,60% | 1,68 |

| Educación | 2,1% | 3,10% | 1,05 |

| Restaurantes y hoteles | 7,3% | 6,60% | -0,70 |

| Bienes y servicios varios | 3,4% | 4,40% | 0,97 |

Fuente: INDEC

Ahora bien, esta discusión toma relevancia en este contexto por lo expuesto anteriormente respecto a la apreciación cambiaria, que modifica los precios relativos, aumentando el precio de los servicios y disminuyendo en el de los bienes. Por ende, al considerar una canasta con mayor peso relativo de servicios, el aumento de precios totales sería mayor. De la misma manera, la nueva canasta aplanaría el impacto de la devaluación de diciembre en el IPC, ya que los bienes tendrán menor peso.

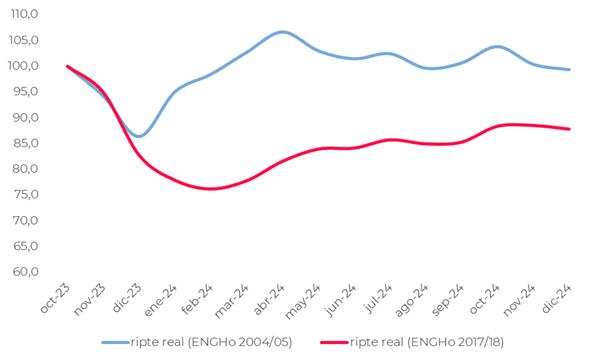

Si tomamos dichas ponderaciones, el salario real de los registrados muestra una caída de 12 p,p en el último año, vs una recuperación a los mismos niveles de noviembre de 2023 según lo relevado por INDEC. Mientras que la inflación interanual publicada es del 84%, ahora sería del 97%.

Gráfico 11: RIPTE real según cada Encuesta

Fuente: INDEC y Ministerio de Capital Humano

Entonces, ¿es correcto el planteo que se hace? Si, pero hay que tener en cuenta que esta no es la única discusión que surge respecto a la metodología para el IPC. Estaríamos ignorando el hecho de que los individuos tienden a sustituir bienes por servicios en virtud de los aumentos del contexto. Por ejemplo, en este momento, sería normal que se destine más gasto a comprar alimentos, que están a la baja, que en salir a comer a un restaurante, que está al alza. El consumo todo el tiempo cambia y por eso se realizan Encuestas para captar esos cambios, pero con una actualización tan espaciada tampoco termina siendo del todo representativo.

5. Conclusión

En nuestro primer informe del 2025, año electoral que suscita balances y análisis del desempeño de un gobierno al que pareciera estar yéndole “bien”, buscamos interpretar los resultados económicos bajo la propia lógica de la gestión libertaria, e incorporar nuestra perspectiva y críticas.

El desafío surge por los prontos resultados que las medidas demostraron. Es difícil soslayar la efectividad en la rápida reducción de la inflación después del salto de finales de 2023/principios del 2024, por más que tengamos en cuenta los medios a través de los cuales se llegó a este resultado, o los parámetros y técnicas que utilicemos para medirlo.

La desinflación es expansiva. Mejora los ingresos en términos reales, es beneficiosa para el conjunto de la sociedad. Esto plantea un dilema que el gobierno tiene claramente resuelto, pero ante el cual la oposición no encuentra un marco con el cual explicarlo o rebatirlo: pareciera que el sacrificio propuesto por Milei efectivamente vale la pena.

El recurso simple que salta para salvar esta dificultad radica en exponer lo insostenible del esquema. Y es cierto, la política macroeconómica implementada por el gobierno conlleva numerosos elementos de volatilidad que comprometen su éxito, inclusive en su propia lógica.

Pero lo que nosotros buscamos advertir es que este esquema puede no volar por los aires. No tener en cuesta esta cuestión encierra el peligro de no tener respuestas ante un contexto probable de concreción de los objetivos del gobierno. Si el mercado y los grandes actores del sector externo creen en el esquema, si se consigue un ingreso adicional de dólares por, por ejemplo, un acuerdo con el Fondo, entonces los riesgos de sostenibilidad se mitigan, lo cual retroalimenta los resultados positivos de la política económica del gobierno.

Es necesario entender cómo es que este esquema funciona, para entender cabalmente cuáles son sus riesgos y cuáles son sus consecuencias más allá de la posibilidad de que sea insostenible. Es la única manera de pensar una alternativa, no solo a las políticas económicas actuales, si no al modelo de desarrollo que resultaría de su potencial éxito.

El gobierno juega todas sus fichas a mantener el tipo de cambio estable y la brecha baja, para poder continuar con el sendero desinflacionario. Una macroecoecomía estable genera los propios medios para su sostenibilidad. El costo, que intentamos conceptualizar desde que asumió este gobierno, es el de una economía de salarios bajos, menos capacidad industrial, peor infraestructura, etc.

La salida no depende solamente del logro coyuntural o accidental de poner un freno a esta gestión, sino fundamentalmente de pensar, proponer y construir una alternativa.